同城票据交换与清算的核算

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第286页(2028字)

同城票据交换,是指同一城市各行处将代收、代付票据,集中到票据交换所进行交换,当场轧算交换差额,以清算相互之间资金的办法。同城票据交换,大体上可归纳为相互开户通过“同业存放款项”和“存放同业款项”科目进行清算和集中票据交换通过“存放中央银行款项”科目进行清算两种。在此只论述后一种。

在票据交换中,分提出行和提入行两个系统。凡是递送票据给他行的行处,称为提出行;凡是通过票据交换从他行收进票据的行处,称为提入行。参加票据交换的银行,一般既是提出行,又是提入行。

(一)提出行的处理

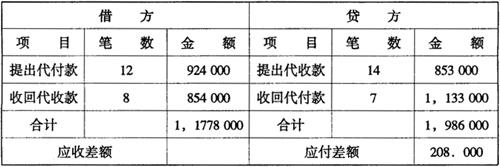

提出票据交换时,各经办行处应分开代付票据、代收票据,并按提入行分别加计代收款项及代付款项的笔数、金额,填列在“清算总结表”的“提出代付款”和“提出代收款”栏内。“清算总结表”一式两份,一份留存,另一份随需交换的票据通过交换所分发给各提入行。“清算总结表”如表3-1-34。

表3-1-34 清算总结表 单位:元

图3-1-4

(二)提入行的处理

提入行在交换所收回本行票据后,将票据分别代收、代付票据加计其金额和笔数,与提出行的“清算总结表”合计数进行核对。核对无误后,将各提出行交换来的全部代收、代付票据金额和笔数,填入“清算总结表”中的相关栏内。

(三)票据交换差额清算的核算

参加票据交换的各行处,根据“清算总结表”中借方、贷方金额合计数,计算出当日应收或应付差额,并当即通过中央银行办理清算。“清算总结表”中如借方金额大于贷方金额,则为应收差额,应向票据交换所填制中央银行存款账户送款单,分录为:

借:存放中央银行款项 (应收差额)

活期存款 (贷方金额)

贷:活期存款 (借方金额)

如借方金额小于贷方金额,则为应付差额,应向交换所填制中央银行转账支票,分录为:

借:活期存款 (贷方金额)

贷:活期存款 (借方金额)

存放中央银行款项 (应付差额)

例10:工商银行广州人民路营业处某日各项目资料如前面“清算总结表”中所示,则分录为:

借:活期存款 1,986000.00

贷:活期存款 1,778000.00

存放中央银行款项 208000.00

(四)退票的核算

当付款人开户行收到的是空头支票或支票内容不符合有关规定不能转账时,应将该支票纳入下次清算,并在退票时间内,电话通知收款人开户行。由于这笔款项已纳入当日清算差额,因此,付款人开户行使用“其他应收款”科目核算。分录为:

借:其他应收款

贷:活期存款

次日纳入清算分录为:

借:存放中央银行款项

贷:其他应收款

收款人开户行接到退票通知时,如该笔款项已入账,且票据不能当天退回,应使用“其他应付款”科目核算,等次日清算收回票据,再予以冲销,并将票据退交收款人。分录为:

借:活期存款

贷:其他应付款

次日收回票据:

借:其他应付款

贷:存放中央银行款项