外汇分账制的核算

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第474页(6851字)

根据外汇分账制的核算方法,就是用原来的外国货币直接记账,而当发生含有两种或两种以上外国货币的保险业务核算时,则要分外币账户记账,并通过“货币兑换”科目进行转账作为过渡。涉外业务的核算举例如下:

(一)保费收入的核算

涉外保险业务的保费收入是外币,如果只涉及一种外币,就无须通过“货币兑换”科目转账,而直接记入该种外币账户。

例:中国纺织品进出口公司投保来料加工出口香港货运险,保费1500美元,并当即存入中国银行。会计分录如下:

借:银行存款——美元户 US$1500.00

贷:保费收入——货运险 US$1500.00

例:某保险公司承保建筑工程险,保费500000港元,投保时,投保人交付保费的一半,余下的款额约期支付。会计分录如下:

借:银行存款——港元户 KH$250000.00

应收保费——建工险 KH$250000.00

贷:保费收入——建工险 KH$500000.00

当收到约期支付保费时,会计分录为:

借:银行存款——港元户 HK$250000.00

贷:应收保费——建工险 HK$250000.00

(二)退保业务的核算

涉外保险退保业务的原币记账法与国内财产保险业务核算基本相同,所不同的是用什么货币投保,退保时必须用该种货币退还保险费,业务核算举例如下:

例:货运险某保户因某特殊原因提出申请退保,经业务部门审查,同意退保,退保费为8500港元,但因公司港币不足,经批准,以1089美元兑换成港币支付退保费。会计分录如下:

借:保费收入——货运险 KH$8500.00

贷:外币兑换——兑换 KH$8500.00

同时,

借:外币兑换——兑换 US$1,089.00

贷:银行存款——美元户 US$1,089.00

(三)手续费支出的核算

例:某代理单位代理货运险业务,保费收入48500美元,代理手续费按5%的比例从保费收入中扣除,现代理单位交来余下的保费46,075美元,并当即存入银行。会计分录如下:

借:银行存款——美元户 US$46,075.00

手续费支出——货运险 US$2,425.00

贷:保费收入——货运险 US$48500.00

(四)赔款支出的核算

涉外保险中赔款支出的核算,与国内财产保险基本相同,但支付赔款的货币与保户投保时交付保险费的外币必须是同一种货币。业务核算举例如下:

例:某外资企业投保财产保险,在保险期限内发生保险事故导致财产损失,经理赔部门查勘、调查取证,核定财产损失金额为48000美元,并开出美元转账支票付讫。会计分录如下:

借:赔款支出——货运险 KH$156000.00

贷:货币兑换——兑换 KH$156000.00

同时,

借:货币兑换——兑换 US$20000.00

贷:银行存款——美元户 US$20000.00

(五)损余及追偿差价收益的核算

例:某单位购买一辆进口汽车,投保货物运输保险,保险金额为35000美元,但因在运输途中,汽车受损严重,保险公司按全损处理,赔付金额35000美元,赔付后,保险公司将残损汽车出售,计得人民币98000元,而全新汽车在国内的人民币售价是396000元(当时汇率为US$1.00=RMB¥8.30),试计算损余及追偿差价损益,并编写这项业务的有关会计分录。

解:按人民币比价,该汽车的损失率是

则保险公司实际多赔款额折合人民币共计

35000×8.30×(1-0.75)=72,625(元)

损余及追偿差价收益是

98000-72,625=25,375(元)

若损失及追偿差额表现为负值,则是损余及追偿差价损失。

这项业务的有关会计分录是:

(1)支付保险赔款时,会计分录为:

借:赔款支出——货运险 US$35000.00

贷:银行存款——美元户 US$35000.00

(2)出售残损汽车获得款额时,会计分录为:

借:银行存款——人民币户 RMB¥98000.00

贷:赔款支出——货运险 RMB¥72,625.00

其他收入——损余及追偿差价收益 RMB¥25,375.00

(六)分保业务的核算

保险公司办理国际分保业务,按照合约规定:分保时需要存出保证金或存入保证金,为了核算和监督保险公司的存出保证金和存入保证金的情况,应分别设置“存出保证金”和“存入保证金”等两个总科目。其中,“存出保证金”属于资产类科目,“存入保证金”科目属于负债类科目。当保险公司汇出分保保证金时,其会计分录为:

借:存出保证金——××保证金 ××××

贷:银行存款——××户 ××××

当分保保证金结转赔款时,其会计分录为:

借:赔款支出——××险 ××××

贷:存出保证金——理赔保证金 ××××

当保险公司收到分保保证金时,其会计分录为:

借:银行存款——××户 ××××

贷:存入保证金——××保证金 ××××

当分保保证金按协议规定如数退还时,其会计分录为:

借:存出保证金——××保证金 ××××

贷:银行存款——××户 ××××

例:甲公司承保一笔石油开发保险业务,根据合约规定,甲公司分保50%,计得保费30000美元,对方除扣存保证金15000美元外,余额如数拨来。其会计分录为:

借:银行存款——美元户 US$15000.00

存出保证金——理赔保险金 US$15000.00

贷:分保费收入——石油险分保 US$30000.00

例:根据分保合约的规定,甲公司需向乙公司汇付100000港元作为代理损案的周转金。现该汇款支票乙公司已收讫。其会计分录为:

借:银行存款——港元户 KH$100000.00

贷:存入保证金——理赔保证金 KH$100000.00

(七)营业税金及附加的核算

涉外保险业务的营业税金及附加按照应纳税险种的实际保费计算。具体核算方法是,1~11月份应税险种的实收保费按上年度决算日的外汇牌价折算成记账本位币(即人民币)金额,并以此为计税的基数,按月以人民币预缴营业税金及附加。待年度终了进行年终决算时,将当年应税险种的实收保费按当年决算日的外汇牌价折算成记账本位币(即人民币)金额,并以此作为计税的基数,计算全年应纳营业税金及附加,再扣除1~11月份已缴纳的税款,差额便作为本年度应缴纳或应退还的营业税金及附加。

涉外保险业务的营业税金及附加,平时预交、年终补交时,其会计分录为:

借:营业税金及附加——营业税 ××××

——城市维护建设税 ××××

——教育费附加 ××××

贷:内部往来——国内业务 ××××

当年终结算内部往来时,其会计分录为:

借:内部往来——国内业务 ××××

贷:银行存款——人民币活期户 ××××

(八)编制年终汇总表

年终汇总表的编制大体上分如下几个步骤进行,首先是对账务进行处理,即将所有账户的原币余额按年底决算日的外汇牌价折合成记账本位币(即人上币)金额;其次,将“货币兑换”的记账人民币余额结转“货币兑换——兑换(人民币)”账户。然后,再将“货币兑换——总换(人由币)”账户余额结转“汇总损益”账户;最后,编制年终汇总表。为了便于理解这一操作过程,用一个简单的例子加以说明。

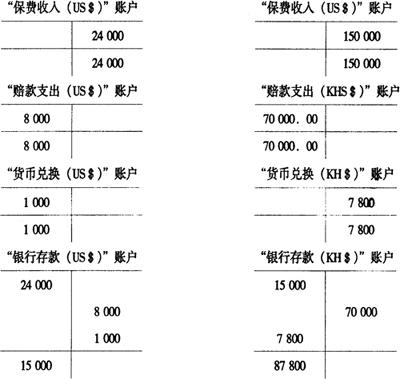

例:假设本年度某保险公司的业务情况如下:

(1)保费收入:US$24000;KH$150000

(2)赔款支出:US$8000;KH$70000

(3)用1000美元兑换7800港元

年初折算率:US$1.00=RMB¥8.25;KH$1.00=RMB¥1.08

年底折算率:US$1.00=RMB¥8.30;KH$1.00=RMB¥1.06

试编写该公司年终汇总表(假设年初“银行存款”账面余额均为0)。

根据本年度的业务情况,年度末时所有账户的余额情况如下:

首先将所有账户的原币余额按年底折算率折合成人民币金额:

(1)“保费收入”账户原币金额的人民币折合额为:

US$24000×8.30=RMB¥199200

HK$150000×1.06=RMB¥159000

(2)“赔款支出”账户原币余额的人民币折合额为:

US$8000×8.30=RMB¥66400

HK$70000×1.06=RMB¥74200

(3)“货币兑换”账户原币余额的人民币折合额为:

US$1000×8.30=RMB¥8300

HK$7800×1.06=RMB¥8,268

(4)“银行存款”账户原币金额的人民币折合额为:

US$15000×8.30=RMB¥124500

HK$87800×1.06=RMB¥93,068

其次,将“货币兑换”账户的记账人民币余额结转“货币兑换——兑换(人民币)”账户,其会计分录为:

借:货币兑换——兑换(KH$) RMB¥8,268.00

贷:货币兑换——兑换(人民币) RMB¥8,268.00

同时,

借:货币兑换——兑换(人民币) RMB¥8300.00

贷:货币兑换——兑换(US$) RMB¥8300.00

这时,“货币兑换——兑换(人民币)”账户的借方余额是RMB¥32.00C=RMB,¥8300-RMB结¥8,268)。

然后,将“货币兑换-兑换(人民币)”账户的借方余额转“汇兑损益”账户(表示汇兑损失,若余额表现在贷方,则为汇兑收益),其会计分录为:

借:汇兑损益 RMB¥32.00

贷:货币兑换——兑换(人民币) RMB¥32.00

最后,编写年终汇总平衡表。如表3-2-21所示。

表3-2-21 年终汇总平衡表