减、免税申报文书

出处:按学科分类—社会科学总论 中国建材工业出版社《中国文书大典中卷》第1277页(1351字)

【简介】:

根据税法规定,对某些特殊情况,可以减轻或免除税务,这是一项调节经济的重要政策性措施。减税,即减征部分纳税人应纳税款;免税则是全部免除。

减、免税申报文书是纳税人在申报减、免税时使用的一种专业文书。

减、免税申报文书的格式见后示例。

减、免税申报文书由下列部分组成:

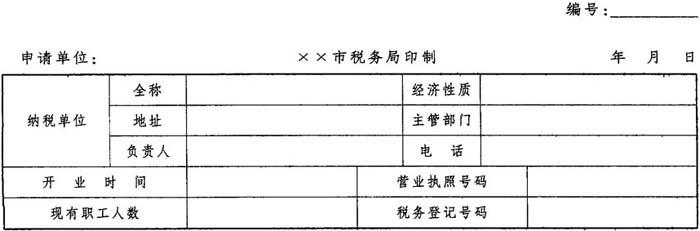

(一)首页 包括标题、申请单位、填报时间、印制单位、编号。编号必须由税务机关统一填写。

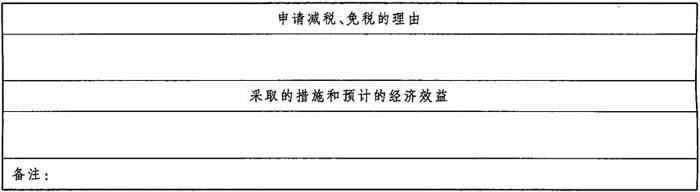

(二)正页 正页由(1)企业基本情况(包括纳税单位全称、纳税单位负责人、营业执照号码、生产经营业务范围);(2)有关减免情况说明(包括:申请减、免税前一年度生产经营情况,申请减、免税时交纳各税情况,本年度生产经营计划和计划利润,申请减、免税的产品或经营业务,预计减、免税款,附送材料);(3)申请减免理由;(4)申请单位签署;(5)改进企业管理、生产经营等措施。

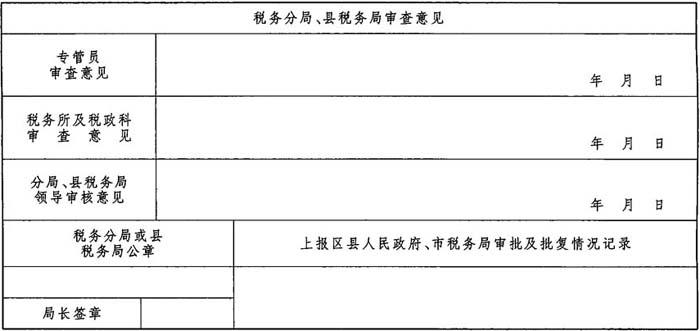

(三)签署页 按审批程序,逐级签署。

【范例】:

纳税单位减、免税申请书

填表说明:

×××税务局印制

①“纳税单位全称”,工商企业填写经工商行政管理局核发营业执照的全称,其他纳税单位,填对外公章的全称。②“纳税单位负责人”填纳税单位的行政主要负责同志,如厂长、总经理、经理等。③“营业执照号码”填工商行政管理局核发的营业执照号码:未领营业执照的,应填“未领”。④“生产经营业务范围”填纳税单位生产的主要产品和兼营业务,或纳税单位的主营业务和兼营业务,以及自产自销、代销经销等经营方式。⑤“申请减免税前一年度生产经营情况”填纳税单位申请减免税前一年度本单位全年度总的经营成果和交纳产品税税额、营业税税额、增值税税额、所得税税额。⑥“申请减免税时交纳各税情况”填在申请减免税时,是否已按期交纳产品税、增值税、营业税、所得税、交纳税款数额,以及应交未交和滞欠税款的情况和税款数额。⑦“本年生产经营计划和计划利润”填申请减免税年度本单位的生产经营计划和利润计划数。⑧“申请减免税的产品或经营业务”填申请减免税的产品名称或业务项目。⑨“预计减免税款”填写根据申请减免税的产品销售或经营业务在申请减免税期限内预计减免税的数额。⑩“附送资料”工业企业申请产品减免税,必须附送有关成本表;商品、服务业、以及事业单位,申请减免税,必须附送经营情况表。⑾本申请书应按产品税、增值税、营业税、所得税等不同税种分别填报,各项内容必须逐项如实填报,一式2份,加盖公章报送主管税务机关。⑿税务分局、县税务局审核意见的审查程序由分局、县局自行确定。⒀封面“编号”由税务分局、县税务局填写。