投资中心

出处:按学科分类—经济 经济科学出版社《企业管理学大辞典》第308页(1087字)

不仅拥有制定价格、确定产品和生产方法等短期经营决策权,而且拥有投资规模和投资类型等投资决策权,从而不仅对成本、利润负责,对其投放的全部资金和投资效果也要负责的某些分散经营的单位或部门。

投资中心是最高层次的责任中心,其宗旨是力求有效地利用资金,使企业获得最大利润。对投资中心,应该让其拥有充分的投资决策权和经营权;投资中心在资产和权益方面应与其他责任中心划分清楚,以免造成责任不清,互相扯皮的现象。对投资中心的考核除包括利润中心考核的内容外,还应包括对投资效果的考核。

评价投资中心投资效果最常见的指标是投资报酬率,其计算公式为:

其中利润额一般为税前利润,投资额为期初投资额和期末投资额的简单平均。投资额可以选择自有资本,也可以选择资产原值,但一般不选择资产净值。

由以上公式可知,提高投资报酬率的主要途径是提高销售利润率和投资周转率,具体做法:(1)在投资额和销售利润率不变的条件下,扩大销售额;(2)在销售额和投资额都不变的条件下,降低成本以增加利润;(3)加速资金周转,减少一定的投资额,如流动资产占用额或固定资产余额。

投资报酬率是根据现有的会计资料计算的,比较客观,可用于部门之间及不同行业之间的比较;投资报酬率可以分解为投资周转率和销售利润率的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。然而,用投资报酬率对投资中心进行考核也存在不足,即部门经理可以通过加大公式分子或减少公式分母来提高该比率,从而会失去不是最有利但可以扩大企业净利润总额的项目,无法引导投资中心采取与企业总体利益一致的决策。

具体而言,投资中心会放弃高于资金成本而低于目前部门投资报酬率的机会,或者减少现有的、投资报酬率较低但高于资金成本的某些资产,使部门的业绩获得较好评价,却损害了企业整体利益。

为了克服使用投资报酬率来衡量部门业绩带来的次优化问题,可以采用绝对数指标来实现利润与投资之间的联系,即剩余收益指标。

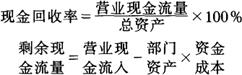

上述两个指标是以收益为基础的,如果以现金流量为基础进行评价,则有现金回收率和剩余现金流量指标。这两个指标的功能与报酬率和剩余收益类似,其计算公式为: