对国际运输业务的课税

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第281页(8107字)

外商投资企业和外国企业在中国从事的国际运输业务,主要是航空运输和船舶运输。

一、基本规定

(一)外国公司船舶运输收入征税办法。外国公司以船舶从中国港口运载旅客、货物或者邮件出境的,所取得的运输收入、所得,应依照税收法规的规定缴纳营业税和企业所得税。

台湾、香港、澳门的公司以船舶从境内港口运载旅客、货物或者邮件出境的,所取得的运输收入、所得,除另有规定外,比照外国公司的规定征税。

(二)外商投资企业、外国航空公司从事国际航空运输业务从我国取得的收入、利润,以及外国航空公司驻华办事处入员的工资、薪金和其他类似报酬,应按我国现行税法及有关规定纳税。

台湾、香港、澳门的航空公司从内地取得的航空运输收入、利润,以及派驻办事处人员工资、薪金等报酬征税问题,除另有协议规定外,亦按此办理。

二、纳税人

(一)船舶运输。外国公司以船舶从中国港口运载旅客、货物或者邮件出境的,取得运输收入的承运人为纳税人。纳税人包括:

1.买方派船的期租船,以外国租船公司为纳税人;

2.程租船,以外国船东为纳税入;

3.中国租用的外国籍船舶再以期租力式转租给外国公司的,以外国公司为纳税人;

4.外国公司期租的中国籍船舶,以外国公司为纳税人;

5.其他外国籍船舶,以其船公司为纳税人。

依法经批准经营外轮代理业务的公司(以下简称外轮代理人)为应纳税款的扣缴义务人。

(二)航空运输。外商投资企业、外国航空公司从事国际航空运输业务从我国取得的收入、利润的承运人为纳税人。

三、应纳税收入额的确定

对外国海运、空运企业到中国从事国际运输的应纳税收入额,按起运地原则,用单程法计算。即以其在中国起运客货到达目的地的客票收入和货运收入的总额,为应纳营业税的收入额。

(一)船舶运输

1,每次从中国港口运载旅客、货物或者邮件出境取得的收人总额,是指纳税人经营的船舶每次运载从中国港口始发旅客、货物或者邮件到达目的地的客运收入和货运收入的总和,不得扣除任何费用或者支出。客运收入包括船票收入以及逾重行李运费、餐费、保险费、服务费和娱乐费等。货运收入包括基本运费以及各项附加费等收入。

2.在中国港口运载旅客、货物或者邮件出境,经由另一国或者地区转运到目的地的,营业税按照纳税人全程运费减去付给后续运输企业运费后的余额计征,企业所得税按照提单全程运输收入总额计征。

(二)航空运输。航空运输收入,系指每次从我国境内始发旅客、货物、邮件的客票收入、货运收入及逾重行李收入等的总和,不得扣除机场使用费等项支出。

国际空运应税收入额的确定。对直达航空运输,应依据空运协议规定,每次从我国境内起运货物或旅客到达目的地的货运、客运收入为应纳税运输收入额;对联程航空运输,应依据从我国境内起运的第一租承运入的仓单,计算其货运、客运应纳税运输收入额。航空运输应纳税收入额的计算,不应以售票地是否在中国境内来确定。

四、应纳税所得额

(一)外国企业。外国航空、海运企业从事国际运输业务,以其在中国境内起运客货收入总额的5%为应纳税所得额。外国航空公司委托中方代售机票而向中方支付的佣金、手续费等,在按综合计征率的方法征税时,不得从航空运输收入中扣除。

(二)外商投资企业。总机构设在我国境内的外商投资企业从事国际航空运输,其从境内外取得的收入总额减除成本、费用后的余额,作为应纳税所得额,征收企业所得税及地方所得税。企业所得税及地方所得税的税率,应按税法及有关规定,以外商投资企业所在地适用的税率为准。

外商投资企业经营国际航空运输业务,不能提供完整、准确的成本费用凭证,不能正确计算应纳税所得额的,当地主管税务机关可按不低于5%的利润水平核定其利润率,计算其应纳税所得额。

五、应纳税额

(一)外国企业。按外轮、外航每次运输收入额计算,企业所得税及地方所得税的计征率仍为1.65%;运输收入应征的营业税税率为3%。为简化计征,综合计征率为4.65%。计算公式如下:

(二)外商投资企业。外商投资企业经营国际运输业务,仅就从中国境内始发的旅客、货物。邮件的运输收入额,按3%的税率缴纳营业税:其应纳企业所得税和地方所得税的税额,为从中国境内、境外所取得的收入总额减除其成本费用后的余额,按照适用税率计算。

外商投资企业不能提供经营国际航空运输业务完整、准确的成本费用凭证,不能正确计算应纳税所得额的,当地税务机关可按不低于5%的利润水平核定其利润率,并计算应纳税所得额和应纳所得税额。

六、特殊运输经营形式的税收规定

(一)以包机形式从事国际航空运输业务

1.外商投资企业以包机形式从事国际航空运输业务所取得的航空运输收入,应按3%的税率缴纳营业税;其运输收入总额减去包机费及有关经营费用后的余额,为企业应纳税所得额,据以计征企业所得税和地方所得税。如果外商投资企业兼营包机业务从事国际航空运输,其生产经营所得和国际航空运输所得,应当汇总计算缴纳企业所得税和地方所得税。

2.不组成法人的合作经营企业或外国航空公司,以包机形式从事国际航空运输业务所取得的航空运输收入,应按3%的税率征收营业税;并按应纳税收入的5%作为应纳税所得额,据以计算企业所得税和地方所得税。

3.外商投资企业包机从事国际航空运输,其租用外国航空公司飞机而支付的包机费,除我国对外签署的协议中另有规定外,应作为发包方收取的租金按照外商投资企业和外国企业所得税法的规定征税。

4.外商投资企业或外国航空公司,在采用核定利润率的方法确定应纳税所得额,或采用综合计征率的方法对国际航空运输收入总额征税时,对包机支付给发包方的包机费,在计算征税时不再予以扣除。

5.凡外国或港、澳、台企业,虽非航空运输企业,但其包机从我国、从大陆载运旅客、货物、邮件的客票收入、货运收入及逾重行李收入等,不论是否在我国、在大陆售票或办理载运手续,均应依法在我国、在大陆征税。

6.对从事包机运输业务的香港公司,准予以其香港、内地往返机票的收入总额(包括在香港、内地和任何地区所售上述机票)的50%作为营业额,按3%的税率征收营业税;其机票收入总额扣除包机费、营业税额后,其余额的50%依1.65%的计征率计算征收所得税。

(二)境内外运输公司的进出口联运业务。对境外运输公司与国内运输公司开展货物进出口联运业务,国内运输公司负责招揽出口货物的运输业务,并负责进出口货物在中国口岸以内路段的路上运输,而境外运输公司负责招揽进口货物的运输业务,并负责进出口货物在中国口岸以外路段的水上运输,全程运费由境外运输公司向货主直接收取或由境内中方合作者代收,中方根据其揽货金额或货物在中国境内陆上运输业务量分成运费或收取管理费;对这种境内外公司联合经营水陆运输业务取得的营运收入,对国外运输公司只就从我国口岸起运的水上国际运输业务收入按4.65%的综合税率征税;对国内运输公司负责境内陆上运输业务收入,应按现行税收法规的规定征税。

(三)关于不组成企业法人的中外合作经营企业经营国际航空运输业务的税收问题。对于不组成企业法人的中外合作经营企业经营国际航空运输业务所取得的收入、利润,应分别情况,采用不同的征税方法。

1.如合作经营合同规定,中、外双方分取运输收入的,除中方分得的运输收入,应按其所适用的税收法规征税外,对外方分得的航空运输收入,应按3%的税率征收营业税;对外方取得的利润应按外商投资企业和外国企业所得税法计征所得税。

2.如合作经营合同规定,中、外双方分取运输利润的,应对合作经营的航空运输收入,按3%的税率征收营业税。对中、外双方各自分得的利润,应分别依照国家有关税收法律、法规,计算征收企业所得税。

七、减税免税

(一)船舶运输。中华人民共和国同外国缔结的有关协定规定减税或者免税的,按照协定规定执行。这里所称之协定,是指关于对所得(和财产)避免双重征税和防止偷漏税的协定、互免海运企业运输业务收入税收协定、海运协定以及其他有关协定或者换文。

目前涉及海运收入和利润对外减免税的国家共计50个;其中全免营业税和企业所得税的有35个,仅免征企业所得税有14个;对泰国营业税全免,企业所得税减半征收。

中国同扎伊尔、加纳、刚果、孟加拉和印度尼西亚等5国的海运协定,虽有最惠国待遇的规定但均无明确的减免税条款,其上述国家一直对我船舶征税。鉴此,对扎伊尔、加纳、刚果、孟加拉和印度尼西亚等5国的船舶从我国取得的运输收入,在未达成新的协议前,应按我国税法有关规定征税。具体情况如下表:

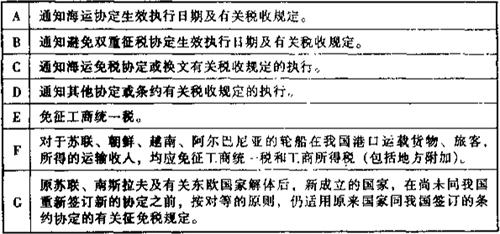

表6-1 通过协定、协议或换文解决国际海运税收问题一览表

在上述的《通过协定、协议或换文解决国际海运税收问题览表》中,用阿拉伯数字表示的各种具体内容如下各附表:

表6-2 一览表附表1:有关海运协定或条约

表6-3 一览表附表2:有关海运税收换文或协定

表6-4 一览表附表3:避免双重征税协定中有关海运税收的规定

表6-5 一览表附表4:国内文件有关海运税收的规定

此外,还有一些其他的减税免税规定:

1.租用外国集装箱用于国际运输支付的租金暂免征收所得税。外国公司向我国境内企业出租集装箱取得的租金收入,应依据《外商投资企业和外国企业所得税法》的规定缴纳企业所得税。考虑到我国现有集装箱数量不能满足需要的实际情况,为有利于发展我国集装箱远洋运输业务,对外国公司、企业将集装箱租给我国公司、企业用于国际运输所取得的租金收入,暂免征收所得税。

2.租用外国船舶用于国际运输所支付的租金可暂免征收所得税。为了有利于我国发展远洋运输业务,对外国公司、企业将船舶租给我国公司、企业用于国际运输所收取的租金,同意暂免所得税。但对外国公司、企业将船舶租给我国公司、企业,用于我国沿海或内河运输所收取的租金仍应按《外国企业所得税法》第十一条的规定征收所得税。

3.租用外国集装箱用于国际运输所支付的租金暂免征收所得税。外国公司向我国境内企业出租集装箱取得的租金收入,应依据《外商投资企业和外国企业所得税法》的规定缴纳企业所得税。考虑到我国现有集装箱数量不能满足需要的实际情况,为有利于发展我国集装箱远洋运输业务,对外国公司、企业将集装箱租给我国公司、企业用于国际运输所取得的租金收入,暂免征收所得税。

(二)航空运输。凡我国对外签署的协议已明确减税、免税的,应按协议规定执行。本条所称协议,是指避免双重征税协定、互免航空运输业务收入税收协定和民用航空运输协定及其他有关的协定、换文等。

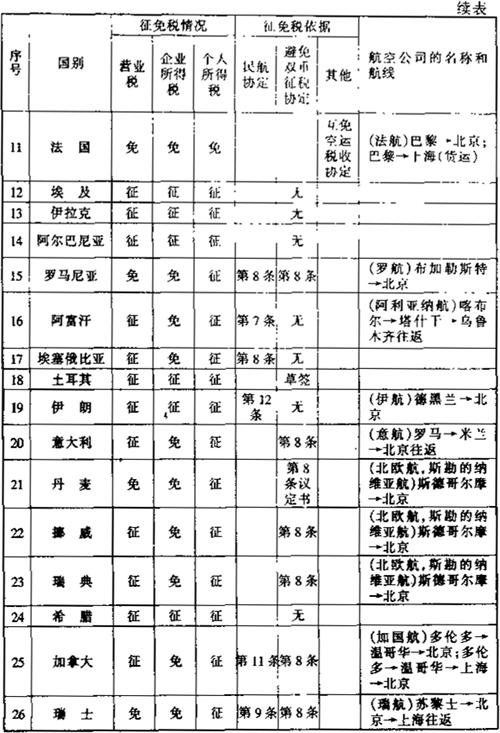

为便于执行空运税收政策,根据我国对外签订的避免双重征税协定、互免航空运输业务收入税收协定和民用航空运输协定及其他有关的协定、换文等,对空运税收征免税情况汇总整理如下表:

表6-6 外国航空公司征免税一览表 199 年 月

注:①根据《内地和香港特别行政区关于对所得避免双重征税的安排》,一方企业在另一方以船舶、飞机或陆运车辆经营的运输业务所取得的收入和利润,该另一方应予免税(在内地,包括营业税);该规定也适用于参加合伙经营、联合经营或参加国际经营机构取得的收入和利润。

八、纳税事项

(一)外国船舶运输

1,外国公司以船舶到中国港口运载旅客、货物或者邮件出境的,在将承运人的地址、船舶悬挂的国旗、客运情况、运货种类、运量以及到港日期通知外轮代理人的同时,应当将运费率等通知外轮代理人。

2.外国公司以船舶到中国港口运载旅客、货物或者邮件出境,委托外轮代理人计算并代收运费的,外轮代理人应当在收取运费后,按照规定的综合计征率,直接从纳税人的收入总额中代扣应纳税款。

3.外国公司以船舶到中国港口运载旅客、货物或者邮件出境,不通过外轮代理人代收运费的,外轮代理人应当根据规定的综合计征率计算预计税款,并通知纳税人在船舶抵港前将预计税款与港口使用费备用金一并汇达,由外轮代理人代收税款。

外国公司以船舶运载旅客、货物或者邮件出境后,外轮代理人应当在电告纳税人该船舶实际运载的出境旅客人数、货物或者邮件数量的同时,通知其向税务机关报告运输收入总额和应纳税额,并附运费结算凭证。纳税人向税务机关报告和缴纳税款的期限不得超过船舶离港之日起60日。

4.外轮代理人应当将按照规定代扣、代收的税款,自代扣代收之日起10日内,将实收税款缴入国库,并在次月15日前向港口所在地税务机关报送上月外轮代理业务情况一览表、运费结算情况统计报表、《代扣代缴、代收代缴外轮运输收入税收报告表》等资料。

5.纳税人不能完整、准确地提供本办法第六条、第八条规定的资料,不能正确计算收入总额的,外轮代理人应当及时报告港口所在地税务机关。港口所在地税务机关可以会同外轮代理人,参照国际间相同或者类似情况下运载旅客或者货物的通常价格,或者根据我国有关部门制定的运费率表,核定纳税人的收入总额,并据以征税。

6.外国公司以同一艘船舶在中国几个港口运载旅客、货物或者邮件出境的,应当按照其在各港口运载旅客、货物或者邮件的运输收入,分别在各起运港征税。但是,同一艘程租船连续在中国几个港口运载货物或者邮件出境,其运费收入采取净包干方法的,全部运输收入应当在运载货物或者邮件的第一港口征税;采取包干运费并加收增港附加费方法的,其包干运费收,入应当在运载货物或者邮件的第一港口征税,增港附加费收入应当分别在货物或者邮件起运港征税。

7.外国公司以船舶到中国港口运载旅客、货物或者邮件出境,所取得的运输收入、所得,按照规定的协定可以享受减税或者免税的,应当按照上述规定提供有关情况,税务机关分别情况查验下列证明文件:

(1)按照协定规定,船舶运输收入、所得仅由企业的实际管理机构或者总机构所在缔约国征税的,或者收入来源国应对缔约国对方居民公司经营国际运输业务取得的收入、所得减税或者免税的,外国公司应当提供缔约国税务主管当局出具的该公司实际管理机构、总机构或者居民公司所在地的证明文件。

(2)按照协定规定,收入来源国应当对悬挂缔约国对方国旗的商船或者由缔约国对方航运企业经营悬挂第三国国旗的商船取得的运输收入、所得减税或者免税的,外国公司应当提供缔约国对方航运主管部门出具的证明文件。

不能提供有关证明文件的,不得享受减税或者免税待遇。

(二)外国航空公司

1.关于外国航空公司及其驻华办事处人员纳税地点问题。为加强对外国航空公司及其驻华办事处人员的税务管理,外国航空公司驻华办事处应在所在地,向当地税务机关办理税务登记,并就地申报纳税。

2.关于委托代征问题。外国航空公司未在我国境内设立驻华办事处,或虽设有驻华办事处但无自办业务权的,对其取得应在我国纳税的国际航空运输业务收入、利润,当地税务机关可委托中方协议伙伴或代售机票单位代征应纳税款。