适用税收协定的程序

出处:按学科分类—经济 经济管理出版社《中国涉外税务手册》第561页(5970字)

适用税收协定中“人”的范围,仅限于税收居民,即缔约国一方或者同时为缔约国双方税收居民的人(包括法人居民和自然人居民),非居民不得享受税收协定的待遇。对“居民”的定义,在税收协定中都有专门条文:“缔约国一方居民”一语是指按照该国法律,由于住所、居所、总机构所在地,或者其他类似的标准,在该国负有纳税义务的人;如果根据第一款的规定,一个自然人同时为缔约国双方的居民,缔约国双方主管当局应当通过协议,确定该自然人作为居民的缔约国;如果根据第一款的规定,除自然人以外的人,同时为缔约国双方的居民,应视为是其总机构所在缔约国的居民。因此,缔约国居民要享受税收协定的待遇,不是自动的,而是有一定的适用税收协定的程序。

通常,大多数国家采取“先征后退”的做法:不论纳税人是否来自有税收协定的国家和是否为该国的居民,其应纳税所得,均应先按国内税法的规定征税,然后,由纳税人提出能够证明其为缔约国居民的申请表,经税务机关审核认定后,再按税收协定的规定把应退的税款退给纳税人。

一、对中国居民的判定

税收协定规定的适用人,为中、外双方各自的居民公司、居民个人。为保证税收协定的执行,防止滥用税收协定,凡我国居民公司、居民个人需在缔约国另一方享受该协定条文规定优惠的,必须向其税务主管当局提供由我国县(市)级以上国税局签署的《中国居民身份证明》。外国居民公司,居民个人需在我国享受税收协定条文规定优惠的,在外方未向我方提供其主管当局制作的统一的该国税收居民身份证明前,必须填报我方关于《外国居民享受税收协定待遇申请表》,经我国县(市)级以上国税局审批后,给予协定条文规定的优惠待遇。

对我国居民个人,公司在缔约国对方享受税收协定待遇,需要提交中国居民身份证明的,可由当地县、市级及其以上税务机关签署填发“执行避免双重征税协定的中国居民身份证明”(以下简称“证明”)。对该证明栏目中涉及从缔约国对方取得的所得项目,以及支付人名称、支付金额、支付日期等,应由索取该证明的我国居民个人、公司提供准确情况填写。该证明一式两份,除交有关我国居民个人、公司一份外,各地税务机关应留存一份查备。该证明将由总局统一印发,并在印制时加注英文。

表13-6 《中国居民身份证明》审批表 编号:

中华人民共和国 中国居民身份证明

国家税务总局 (适用于执行避免双重征税协定)

兹证明:

1.个人

2.在____取得(或将取得)下列所得:

3,根据中华人民共和国同________国签订的避免双重征税协定第__________条的规定,是中国居民。

签署人:____ 签署日期:19__年__月__日

主管税务机关盖章

二、对外国居民的判定

关于识别是否为对方国家居民和准其享受税收协定待遇的问题。税收协定适用于缔约国一方或者同时为双方居民的人。所谓居民,在税收协定的有关“居民”一语的定义解释中,列有判断标准。对于在实际执行中如何鉴别其是否为对方国家居民的问题,可以暂作如下处理:

(一)对公司、企业和其他经济组织判断其是否为对方国家居民,可以暂凭其办理税务登记时所填报的企业总机构或实际管理机构的情况和办理工商登记时,由该企业所在国的有关当局出具的法人证书副本等进行判断。一般可以先予承认,然后再视需要,有选择、有重点地进行查证或通过情报交换进行了解。对个别情况不清、确实无从判断,又需要享受税收协定待遇的,可以要其提供该企业所在国税务当局出具的居民证明。不能提出证明的,不得享受税收协定待遇。

凡是在税收协定中列有总机构所在地和实际管理机构所在地两个标准的,在判断是否为我国居民时,只适用总机构所在地的标准,在对方适用实际管理机构所在地的标准,不能用对方实际管理机构所在地的标准,作为判断我国居民的标准。

(二)对个人判断其是否为对方国家居民,依照税收协定第四条规定,主要是以其“住所、居所”为准。所谓“住所”,一般是指配偶或家庭所在地,具有永久性;所谓“居所”,一般是指短期停留并达到一定日期的所在地。在实际工作中,对来华从事工作,提供劳务的外籍人员是否属于对方国家的居民,可以区别以下情况处理:

1.由其自报在对方国家的住所或居所,受雇或从事业务的情况及其所负的纳税义务,并相应查阅其所持有关本人身份的证件,按照和派其来华的公司企业等单位所开具的证件进行判断,一般可以暂予承认,再视需要,有选择、有重点地进行查证或通过情报交换进行了解。

2.对个别情况不清,或者来自第三国或本身为第三国人,确实无从判断,又需要享受协定待遇的,可以要其提供对方国家税务当局开具的负有居民纳税义务的证明。不能提出证明的,不得享受协定待遇。

3.对同时为缔约国双方居民的个人,在我国对外签订的税收协定中,有的列有判断归属于哪一方居民的规则,有的只明确缔约国双方主管当局应当通过协商,确定该人为本协定中缔约国一方的居民。各地在执行税收协定的实际工作中,如遇有同时为双方居民的个人,双方都要对该个人的境内境外所得进行征税等问题时,应将该个人的职业、住所或居所以及其在对方国家所负纳税义务等详细情况报送总局,由总局按照税收协定的规定与对方主管当局进行协商解决。

(三)对方国家居民(包括个人居民和法人居民)取得来源于我国的股息、利息和特许权使用费,需要享受税收协定限制税率或免税待遇的,应在提交其本国税务当局出具的居民证明时,填写享受税收协定待遇的申请表,经我国当地税务机关审查确认后,才得享受税收协定所规定的待遇。如果其不能事先提出居民证明并填写申请表,各地税务机关可以先按税法规定的税率征税。并准其在补办证明和填写申请表后退还其多缴纳的税款

居民证明,可以是缔约国对方主管税务机关按其统一制定的格式所签发的证明,也可以在中国税务机关制定的《外国居民享受避免双重征税协定待遇申请表》中的有关栏日,由对方国家税务机关签章确认。

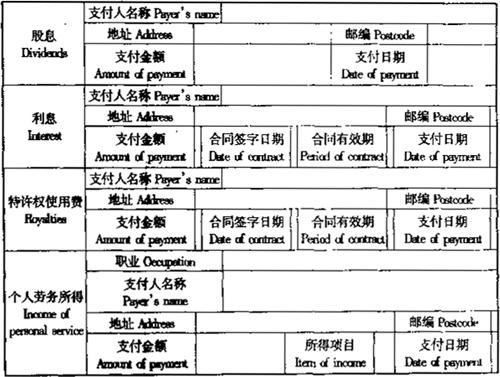

《外国居民享受避免双重征税协定待遇申请表》的样式如下:

表13-7 外国居民享受避免双重征税协定待遇申请表

Applicition for Treatment Urxler Double Taxation Agreement

二、所得事项Details of Incone:

三、适用的避免双重征税协定Applicable Double Taxation Agreement:

中华人民共和国同________国签订的避免双重征税协定第____条第____款。

Paragraph____,Article____of the Tax Agreement between the People’a Republic of China and________.

四、声明Declaration:

我仅在此声明以上呈报事项准确无误。

I hereby declare that the above statement is correct and complete to the best of my knowledge and belief.

申请人签名或盖章:____

Claimant(Signature or Seal):____

五、申请人居民身份证明(由申请人为其居民的缔约国主管税务机关填写);或另附对方主管税务机关出具的专用证明。

Certificate of Resident Status of Claimant (For the use of responsible tax office of the Contracting State in which the claimant is a resident) or attach the special certificate of resident issued by responsible tax office of the Conlracting State in which the claimant is a resident.

Certification

We certify that________________ (Claimant's name) is a resident of________________ according to the provision of paragraph ________, of Article________in the Double Taxation reemcnt between________________and the People's Republic of China.

Claimant's serial mumber: Date:

Signature or Stamp of tax office

以下由中国主管税务机关填写(The following for the use of responsible tax office of China only): 编号(No.):第 号

中华人民共和国国家税务总局

State Administration of Taxation The People’s Republic of China

主管税务机关盖章

Stamp of tax office

关于填写外国居民享受避免双重征税协定待遇申请表的说明:

1.填报范围和程序。

(1)本表适用同中华人民共和国签订避免双重征税协定(以下简称税收协定)国家居民取得来源于中国的股息、利息、特许权使用费,以及个人劳务所得申请享受税收协定待遇填报。

(2)本表由受益所有人或所得取得人填写,一式两份,一并送交支付人,由支付人报送当地税务机关。当地税务机关审核认可后,退还支付人一份据以执行。

2.本表填写说明。

(1)申请人事项:个人住所或居所填写申请人在税收上为其居民国家的住所或居所地址及邮政编码。公司或团体名称填写公司或团体的全称;总机构、实际管理机构或注册所在地,填写申请人在税收上为其居民国家的总机构所在地、实际管理机构所在地或注册所在地的地址及邮政编码。

(2)所得事项。个人劳务所得中的职业填写申请人为独立个人劳务或非独立个人劳务;所得项目是指工资、薪金或劳务报酬。

(3)其他事项。申请人填写对表列各项或其他需要说明的事项。

(4)该表末项所列主管税务机关盖章是指主管申请人提出该项税收业务的中国县(市)级税务机关另盖本级公章。

上述申请表可以向当地税务机关索取,由受益所有人填写。对同一缔约国的居民,在中国的同一地区取得的多次或多项投资所得,可以只办一次居民身份证明和申请享受避免双重征税协定待遇的手续,其后在该地区如再取得的所得,可以由当地税务机关在原申请表中加以注明,不必逐笔办理证明和申请手续。