厂内各开户单位应设置的会计科目

书籍:现代企业内部会计实用手册

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第351页(1401字)

一、双轨制下内部单位设置的会计科目

双轨制下内部单位的会计科目如图表5-1所示。

图表5-1

二、单轨制下企业各核算单位帐户的设置

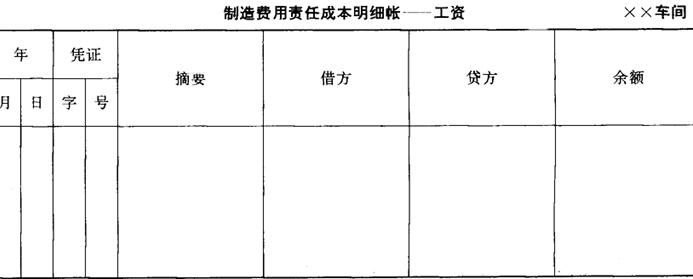

1.车间设置的生产成本、制造费用等帐户

责任成本明细帐,反映各有关责任单位的成本,费用发生情况。按其所反映的内容不同,分为制造费用明细帐、辅助生产成本明细帐、基本生产成本明细帐,为了反映责任成本与实际成本的差异,还应设成本差异明细帐。其格式如图表5-2,5-3,5-4,5-5所示。

图表5-2

生产性责任单位基本生产成本明细帐按多栏式格式设置,在一张帐页内接成本项目分设若干专栏。

“制造费用明细帐”采用三栏式。每个帐页设一个项目,即工资、折旧费、修理费、办公费、水电费等等各开一页,进行明细分类核算。

辅助生产车间“辅助生产成本明细帐”按多栏式格式设置,在一张帐页内按费用项目分设若干专栏。

责任单位“责任成本差异明细帐——量差”按三栏式格式设置,按形成差异的对象设置帐页,在量差下分设材料量差、燃料量差、动力量差、工时量差、制造费用量差等。

2.责任单位设置的内部利润明细帐户。其格式如图表5-6所示。

图表5-3

图表5-4

图表5-5

图表5-6

“内部利润明细帐”按内部利润形成公式的因素设专栏,按每车间每种产品设置。

按对应单位名称设置明细帐,按资金拨入单位开设帐页。根据“拨款通知单”逐笔登记。

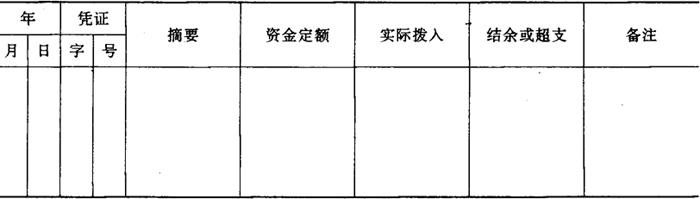

3.各责任单位设置的拨入流动资金明细帐。其格式如图表5-6所示。

图表5-7 拨入流动资金 ××责任单位

“拨入流动资金明细帐”按每个责任单位设置,根据“拨款通知单”按顺序逐笔登记。

以上“下拨流动资金”和“拨入流动资金”两个总帐最终余额相等。

上一篇:双轨制下各开户单位的会计处理

下一篇:现代企业内部会计实用手册目录