双轨制下各开户单位的会计处理

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第370页(17509字)

一、生产车间的会计核算

在工业企业中,由于任务的不同,生产车间分为基本生产车间和辅助生产车间两种。下面简要地分别说明在双轨制下生产车间关于厂内银行业务的会计核算方法。

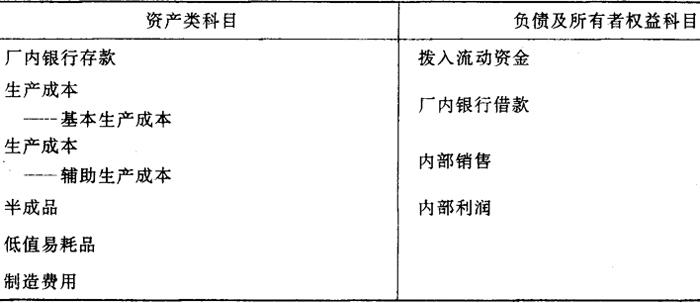

在双轨制下,生产车间使用的会计科目与单轨制相同。只是由于会计业务处理简繁程度的不同而略有差别,一般可设置会计科目如图表5-59所示。

图表5-59

在双轨制下,基本生产车间所用的会计凭证。帐簿和报表与单轨制相同。

现针对生产车间的主要会计事项处理举例说明。承前例将某工厂甲、乙两个基本生产车间关于厂内银行主要业务的会计核算分别说明如下:

(一)甲生产车间的会计核算

本车间本月发生下列各基会计事项:

1.拨入定额流动资金50000元,作会计分录如下:

借:厂内银行存款 50000

贷:拨入流动资金 50000

2.将本车间实际占用的流动资金:A产品的在产品25000元,B产品的在产品8000元上交厂内银行。作会计分录如下:

借:生产成本——基本生产成本——A产品 25000

——B产品 8000

贷:厂内银行存款 33000

3.将本车间已完工的B产品30吨,计划单价400元,交销售科成品库,作会计分录如下:

借:厂内银行存款 12000

贷:内部销售 12000

4.将已完工的A产品380吨,内部计划单价500元转入二车间,作会计分录如下:

借:厂内银行存款 190000

贷:内部销售 190000

5.从供应科领用甲材料3000吨,计划单价50元,直接用于生产A产品,领用乙材料400吨,计划单价100元,直接用于生产B产品,合计190000元,作会计分录如下:

借:生产成本——基本生产——A产品 150000

——B产品 40000

贷:厂内银行存款 190000

6.从供应科领用材料10000元,作会计分录如下:

借:制造费用 10000

贷:厂内银行存款 10000

7.支付本车间工资,A产品生产工人工资4000元,B产品生产工人工资2000元,车间管理人员工资1500元,作会计分录如下:

借:生产成本——基本生产成本——A产品 4000

——B产品 2000

制造费用 1500

贷:厂内银行存款 7500

8.计提上交折旧费10000元,作会计分录如下:

借:制造费用 10000

贷:厂内银行存款 10000

9.从供应科领用B产品包装物1500 元,作会计分录如下:

借:生产成本——基本生产成本——B产品 1500

贷:厂内银行存款 1500

10.支付水费750元,其中A产品500元、B产品250元,作会计分录如下:

借:生产成本——基本生产成本——A产品 500

——B产品 250

贷:厂内银行存款 750

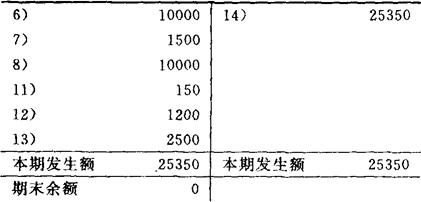

11.支付动力车间电费9150元,其中A产品6000元,B产品3000车间管理部门150元,作会计分录如下:

借:生产成本——基本生产成本——A产品 6000

——B产品 3000

制造费用 150

贷:厂内银行存款 9150

12.支付动力车间劳务费1200元,作会计分录如下:

借:制造费用 1200

贷:厂内银行存款 1200

13.支付锅炉车间的蒸汽费22500元,其中,A产品5000元,B产品1500元,车间管理部门2500元,作会计分录如下:

借:生产成本——基本生产成本——A产品 5000

——B产品 15000

制造费用 2500

贷:厂内银行存款 22500

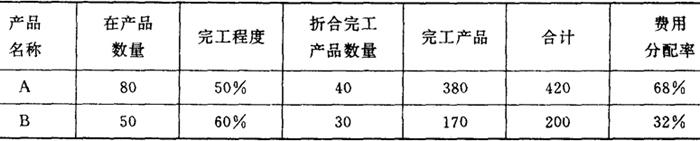

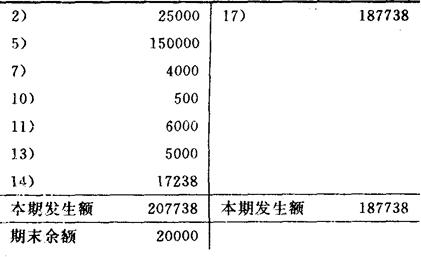

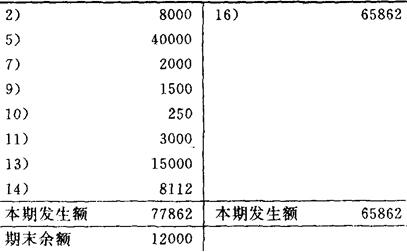

14.本月发生制造费用25350元,按A、B两种产品的产量分配,如图表5-60所示。

图表5-60

A产品应分配的制造费用 25350×68%=17238(元)

B产品应分配的制造费用 25350×32%=8112(元)

根据分配结果,作会计分录如下:

借:生产成本——基本生产成本——A产品 17238

——B产品 8112

贷:制造费用 25350

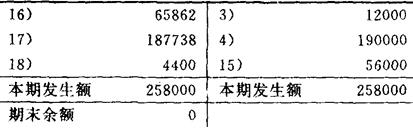

15.本车间本月完工B产品170吨,前已交销费科成品库30吨,现结算其余140吨,计划单价400元,合计56000元,作会计分录如下:

借:厂内银行存款 56000

贷:内部销售 56000

16.结转本车间B产品完工产品成本65862元,作会计分录如下:

借:内部销售 65862

贷:生产成本——基本生产成本——B产品 65862

17.结转本车间A产品完工产品成本187738元,作会计分录如下:

借:内部销售 187738

贷:生产成本——基本生产成本——A产品 187738

18.结转本车间内部销售利润4400元,作会计分录如下:

借:内部销售 4400

贷:内部利润 4400

19.上交本月内部利润4400元,作会计分录如下:

借:内部利润 4400

贷:厂内银行存款 4400

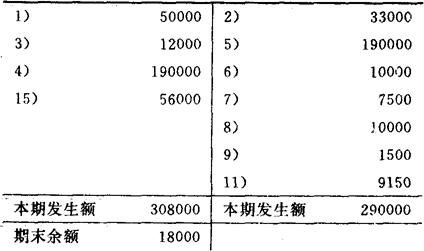

将上述各项同会计事项登记总帐和明细帐,如图5-61至图5-67所示:

图表5-61

厂内银行存款

图表5-62

生产成本——基本生产成本-A

图表5-63

拨入流动资金

图表5-64

生产成本——基本生产成本-B

图表5-65

制造费用

图表5-66

内部利润

图表5-67 内部销售

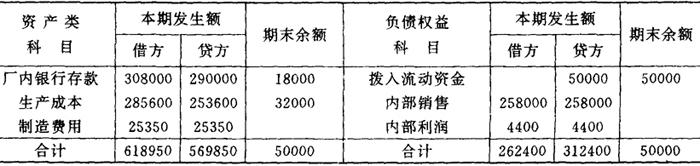

根据总帐编制总帐科目发生额余额表及内部利润表。如图表5-68和图表5-69所示。

图表5-68

图表5-69

内部利润表

(二)乙生产车间的会计核算

乙车间3月发生下列会计事项。

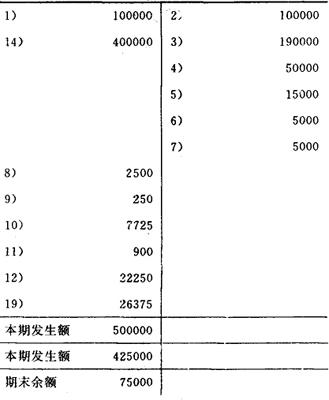

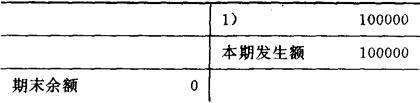

1.拨入定额流动资金100000元,做会计分录如下:

借:厂内银行存款 100000

贷:拨入流动资金 100000

2.上交本车间实际占用的流动资金—-C产品的在产品100000元,做会计分录如下:

借:基本生产成本——C产品 100000

贷:厂内银行存款 100000

3.从一车间转入A产品190吨,计划单价500元,合计190000元,做会计分录如下:

借:基本生产成本 190000

贷:厂内银行存款 190000

4.从供应科领用甲材料50吨,计划单价50元,合计50000元,做会计分录如下:

借:基本生产成本——C产品 50000

贷:厂内银行存款 50000

5.从供应部门领用辅助材料15000元,做会计分录如下:

借:制造费用 15000

贷:厂内银行存款 15000

6.支付车间工资,C产品生产工人工资4000元,车间管理人员1000元,做会计分录如下:

借:基本生产成本——C产品 4000

制造费用 1000

贷:厂内银行存款 5000

7.计提并上交折旧费5000元,做会计划分录如下:

借:制造费用 5000

贷:厂内银行存款 5000

8.从供应科领用C产品包装物2500元,做会计分录如下:

借:基本生产成本——C产品 2500

贷:厂内银行存款 2500

9.支付C产品水费250元,做会计分录如下:

借:基本生产成本——C产品 250

贷:厂内银行存款 250

10.支付C产品电费7500元,车间管理部门电费225元,做会计分录如下:

借:基本生产成本——C产品 7500

制造费用 225

贷:厂内银行存款 7725

11.支付动力车间劳务费900元,做会计分录如下:

借:制造费用 900

贷:厂内银行存款 900

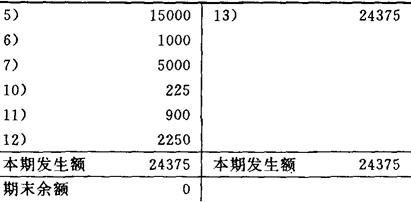

12.支付锅炉车间蒸汽费22250元,其中,C产品20000元,车间管理部门2250元,做会计分录如下:

借:基本生产成本——C产品 20000

制造费用 2250

贷:厂内银行存款 22250

13.结转本月制造费用24375元,作会计分录如下:

借:基本生产成本——C产品 24375

贷:制造费用 24375

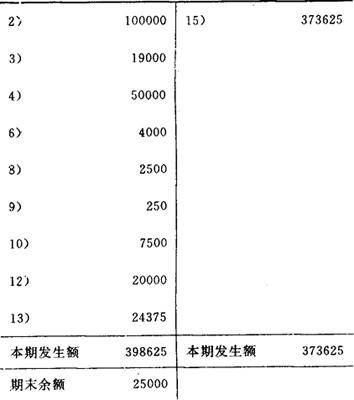

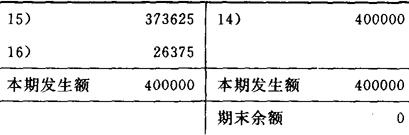

14.本月本车间完工C产品80吨,交销售部门成品库,计划单价2500元,合计400000元,做会计分录如下:

借:厂内银行存款 400000

贷:内部销售 400000

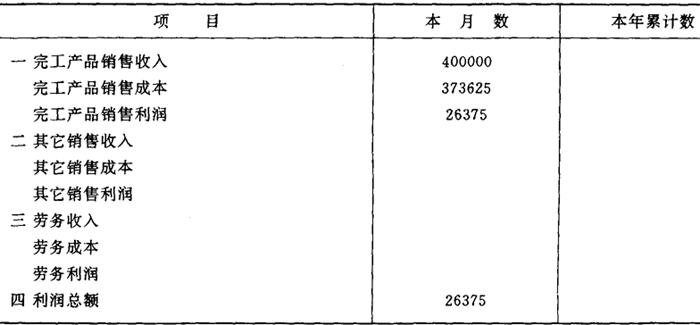

15.结转本车间C产品完工成本373625元,作会计分录如下:

借:内部销售 373625

贷:基本生产成本——C产品 373625

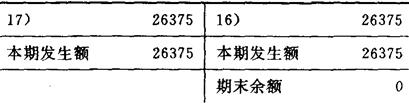

16.结转本月销售利润26375元,作会计分录如下:

借:内部销售 26375

贷:内部利润 26375

17.上交本月内部利润26375元,作会计分录如下:

借:内部利润 26375

贷:厂内银行存款 26375

将上述各项会计事项登记总帐和明细帐,如图表5-70至5-75所示。

图表5-70

厂内银行存款

图表5-71

生产成本——基本生产成本-C产品

图表5-72

内部销售

图表5-73

拨入流动资金

图表5-74

制造费用

图表5-75

内部利润

根据总帐编制总帐科目发生额余额表及内部利润表,如图表5-76和5-77所示。

图表5-76

总帐科目发生额余额表

图表5-77

内部利润表

二、辅助生产的会计核算

仍依前例,分别说明动力车间和锅炉车间的会计事项处理。

(一)动力车间的会计核算

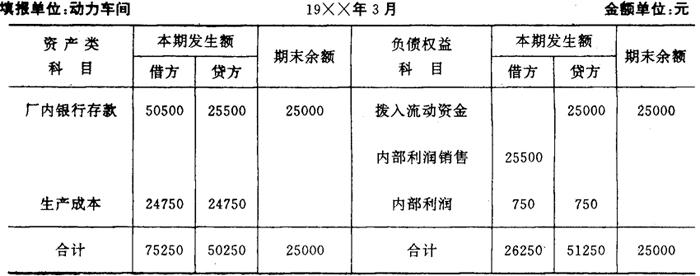

本月动力车间发生下列会计事项。

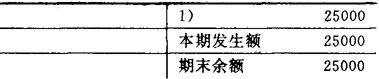

1.拨入定额流动资金25000元,作会计分录如下:

借:厂内银行存款 25000

贷:拨入流动资金 25000

2.从供应科领用辅助材料5000元,作会计分录如下:

借:生产成本 5000

贷:厂内银行存款 5000

3.支付车间工资1500元,作会计分录如下:

借:生产成本 1500

贷:厂内银行存款 1500

4.上交车间折旧费3000元,作会计分录如下:

借:生产成本 3000

贷:厂内银行存款 3000

5.支付财会科垫付的电费15000元,作会计分录如下:

借:生产成本 15000

贷:厂内银行存款 15000

6.与各部结算电费,全月提供150000度电,厂内计划单价0.075元,共计22500元,其中,一车间9150元,二车间7725元,锅炉车间4125元,行政科1500元,作会计分录如下;

借:厂内银行存款 22500

贷:内部销售 22500

7.与各部结算劳务费,全月提供5000工时,厂内计划单价0.30元,共计3000元,其中甲车间1200元,乙车间900元,锅炉车间600元,行政科300元,作会计分录如下:

借:厂内银行存款 3000

贷:内部销售 3000

8.支付锅炉车间蒸汽费250元,作会计分录如下:

借:生产成本 250

贷:厂内银行存款 250

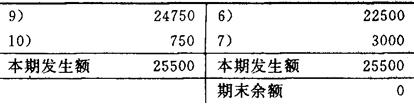

9.结转本月动力车间成本24750元(完工产品成本为22050元),劳务成本2700元,作会计分录如下:

借:内部销售 24750

贷:生产成本 24750

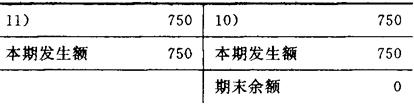

10.结转本车间本月内部利润750元,作会计分录如下:

借:内部销售 750

贷:内部利润 750

11.上交本月内部利润750元,作会计分录如下:

借:内部利润 750

贷:厂内银行存款 750

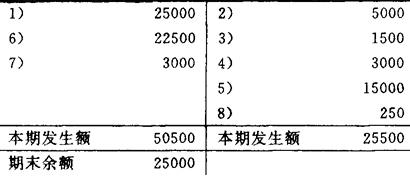

将上述会计事项登记总帐,如图表5-78至5-82所示。

图表5-78

厂内银行存款

图表5-79

生产成本——辅助生产成本

图表5-80

拨入流动资金

图表5-81

内部销售

图表5-82

内部利润

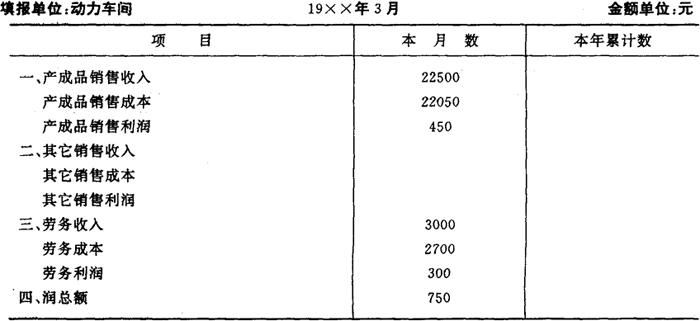

根据总帐编制总帐科目发生额余额表及内部利润表,如图表5-83和5-84所示。

图5-83

总帐科目发生额余额表

图表5-84

内部利润表

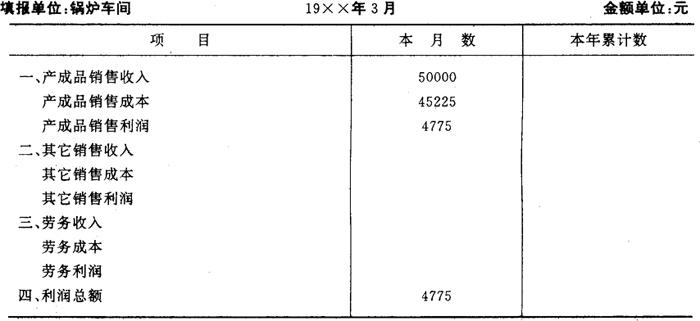

(二)锅炉车间的会计核算

本车间3月发生下列会计事项。

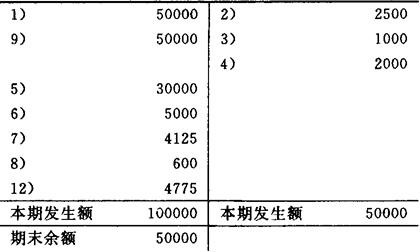

1.拨入定额流动资金50000元,作会计分录如下:

借:厂内银行存款 50000

贷:拨入流动资金 50000

2.从供应科领用辅助材料2500元,作会计分录如下:

借:生产成本 2500

贷:厂内银行存款 2500

3.支付本车间工资1000元,作会计分录如下:

借:生产成本 1000

贷:厂内银行存款 1000

4.上交本车间折旧费2000元,作会计分录如下:

借:生产成本 2000

贷:厂内银行存款 2000

5.从供应科领用煤375吨,厂内计划单价40元,合计30000元,作会计分录如下:

借:生产成本 30000

贷:厂内银行存款 30000

6.支付本月水费5000元,作会计分录如下:

借:生产成本 5000

贷:厂内银行存款 5000

7.支付动力车间电费4125元,作会计分录如下:

借:生产成本 4125

贷:厂内银行存款 4125

8.支付动力车间劳务费600元,作会计分录如下:

借:生产成本 600

贷:厂内银行存款 600

9.与各部门结算蒸汽费,全月提供蒸汽100000立方米,厂内计划单价0.25元,合计50000元,其中一车间22500元,二车间22250元,动力车间250元,行政科5000元,作会计分录如下:

借:厂内银行存款 50000

贷:内部销售 50000

10.结转本月锅炉车间成本45225元,作会计分录如下:

借:内部销售 45225

贷:生产成本 45225

11.结转本车间本月内部利润4775元,作会计分录如下:

借:内部销售 4775

贷:内部利润 4775

12.上交本月内部利润4775元

借:内部利润 4775

贷:厂内银行存款 4775

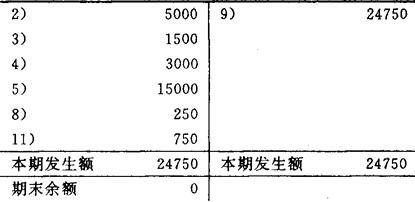

将上述各项会计事项登记入总帐,如图表5-85至5-89所示。

图表5-85

厂内银行存款

图表5-86

生产成本——辅助生产成本

图表5-87

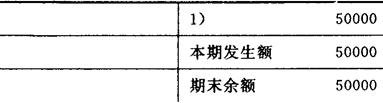

拨入流动资金

图表5-88

内部销售

图表5-89

内部利润

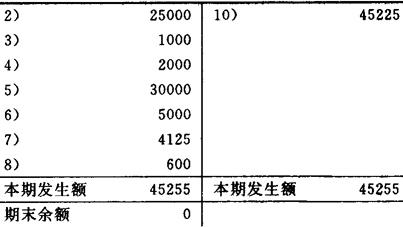

根据总帐编制总帐科目发生额余额表及内部利润表,如图表5-90和5-91所示。

图表5-90

总帐科目发生额余额表

图表5-91

内部利润表

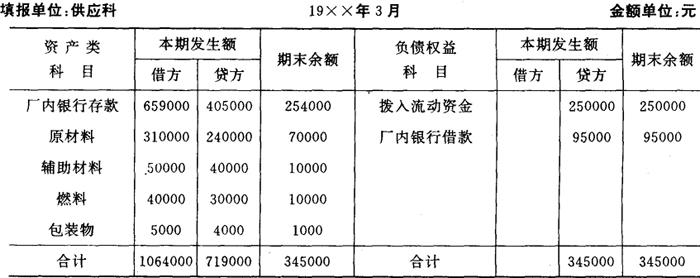

三、供应科的会计处理

(一)本月本部门发生下列会计事项:

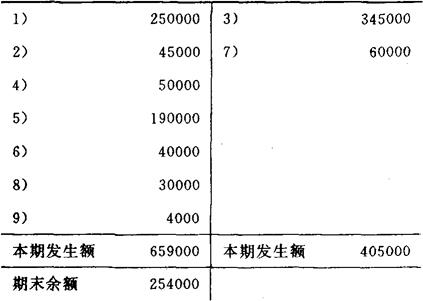

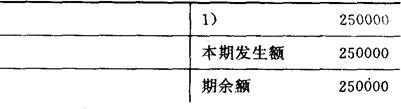

1.拨入定额流动资金250000元,作会计分录如下:

借:厂内银行存款 250000

贷:拨入流动资金 250000

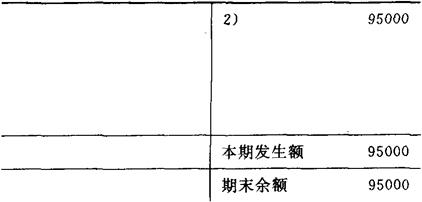

2.向厂内银行借款95000元,作会计分录如下:

借:厂内银行存款 95000

贷:厂内银行借款 95000

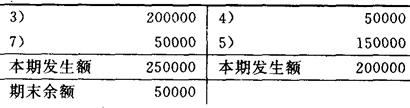

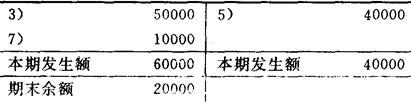

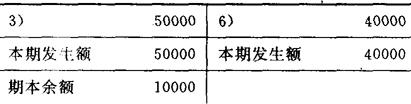

3.上交实际占用的流动资金,甲材料20000元,乙材料50000元,煤40000元,包装物5000元,辅助材料5000元,合计345000元,作会计分录如下:

借:原材料——甲材料 200000

——乙材料 50000

辅助材料 50000

燃料 40000

包装物 5000

货:厂内银行存款 345000

4.收到二车间甲材料款5000元,作会计分录如下:

借:厂内银行存款 50000

贷:原材料-甲材料 50000

5.收到一车间甲材料款150000元,乙材料款40000元,合计190000元,作会计分录如下:

借:厂内银行存款 190000

贷:原材料——甲材料 150000

——乙材料 40000

6.收到辅助材料款40000元,其中,一车间10000元,二车间15000元,动力车间5000元,锅炉车间2500元,行政科7500元,作会计分录如下:

借:厂内银行存款 40000

贷:辅助材料 40000

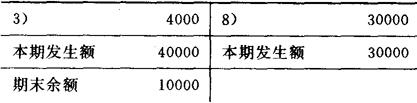

7.支付外购材料款:甲材料500吨,厂内计划单价50元,乙材料50吨,厂内计划单价100元,共计60000元,作会计分录如下:

借:原材料——甲材料 50000

——乙材料 10000

贷:厂内银行存款 60000

8.收到锅炉车间煤款30000元,作会计分录如下:

借:厂内银行存款 30000

贷:燃料 30000

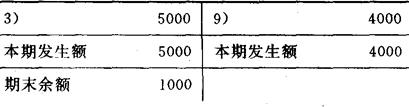

9.收到包装物价款:一车间1500元,二车间2500元,共计4000元,作会计分录如下:

借:厂内银行存款 4000

贷:包装物 4000

(二)将上述会计事项登记总帐和明细帐。如图表5-92至5-99所示:

图表5-92

厂内银行存款

图表5-93

厂内银行借款

图表5-94

原材料-甲

图表5-95

原材料-乙

图表5-96

拨入流动资金

图表5-97

原材料——辅助材料

图表5-98

燃料

图表5-99

包装物

(三)根据总帐和明细帐编制下列总帐科目发生额余额表,如图表5-100所示。

图表5-100

总帐科目发生额余额表

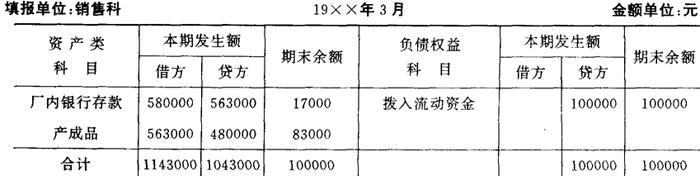

四、销售部门的会计核算

(一)本部门本月发生下列各项会计事项。

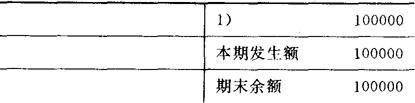

1.拨入定额流动资金100000元,作会计分录如下:

借:厂内银行存款 100000

贷:拨入流动资金 100000

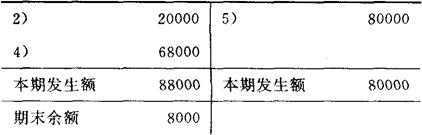

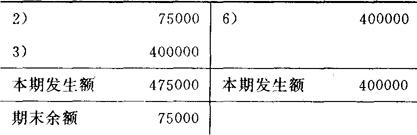

2.上交实际占用的流动资金:B产品20000元,C产品75000元,作会计分录如下:

借:产成品——B产品 20000

——C产品 75000

贷:厂内银行存款 95000

3.收到二车间C产品80吨,计划单价2500元,合计400000元,作会计分录如下:

借:产成品——C产品 400000

贷:厂内银行存款 400000

4.收到一车间B产品85吨,计划单价400元,合计68000元,作会计分录如下:

借:产成品——B产品 68000

贷:厂内银行存款 68000

5.对外销售B产品1000吨,厂内计划单价400元,合计8000元,作会计分录如下:

借:厂内银行存款 80000

贷:产成品——B产品 80000

6.对外销售C产品80吨,厂内计划单价2500元,合计40000元,作会计分录如下:

借:厂内银行存款 400000

贷:产成品-C产品 400000

(二)将上各项会计事项登记总帐和明细帐,如图表5-101至5-104所示。

图表5-101

厂内银行存款

图表5-103

产成品-B产品

图表5-102

拨入流动资金

图表5-104

产成品-C产品

(三)根据总帐和明细帐编制总帐科目发生额余额表如图表5-105所示。

图表5-105

总帐科目发生额余额表

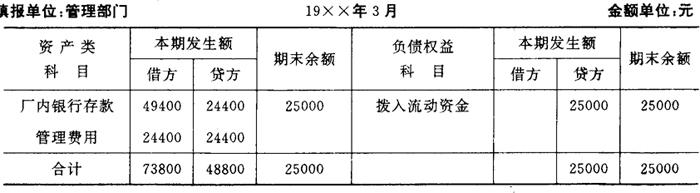

五、管理部门的会计核算

(一)本部门本月发生下列会计事项。

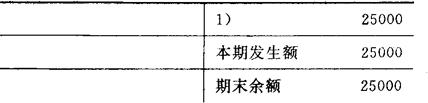

1.拨入定额流动资金25000元,作会计分录如下:

借:厂内银行存款 25000

贷:拨入流动资金 25000

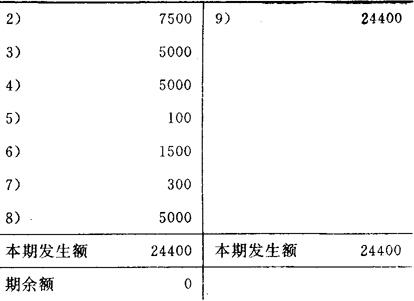

2.从供应科领用辅助材料7500元,作会计分录如下:

借:管理费用 7500

贷:厂内银行存款 7500

3.支付企业管理人员工资5000元,作会计分发如下:

借:管理费用 5000

贷:厂内银行存款 5000

4.上交本部门折旧费5000元,作会计分录如下:

借:管理费用 5000

贷:厂内银行存款 5000

5.支付刘义同志差旅费100元,作会计分录如下:

借:管理费用 100

贷:厂内银行存款 100

6.支付动力车间电费1500元,作会计分录如下:

借:管理费用 1500

贷:厂内银行存款 1500

7.支付动力车间劳务费300元,作会计分录如下:

借:管理费用 300

贷:厂内银行存款 300

8.支付锅炉车间蒸汽费5000元,作会计分录如下:

借:管理费用 5000

贷:厂内银行存款 5000

9.核销本月管理费用24400元,作会计分录如下:

借:厂内银行存款 24400

贷:管理费用 24400

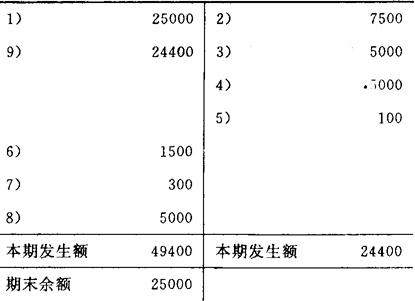

(二)将上述各项会计事项登记总帐,如图表5-106至5-108所示。

图表5-106

厂内银行存款

图表5-107

管理费用

图表5-108

拨入流动资金

(三)根据总帐编制总帐科目发生额余额表。如图表5-109所示。

图表5-109

总帐科目发生额余额表