弹性预算和滚动预算

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1024页(5028字)

弹性预算和滚动预算是编制预算的主要方法,兹分述如下。

一、弹性预算

(一)弹性预算的意义和特点

由于工业生产机械化、自动化程度不断提高,直接材料和直接人工在成本中所占的比重逐渐减少,而间接费用却相对增加,工业产品成本结构的这种变化趋势,第一次世界大战后便开始了。英国和美国曾做过调查,第一次世界大战(1914年)以前,机床加工成本中,直接人工占62%,间接费用占38%;到了1932年,这两个比例颠倒了过来。由于间接费用所占比重的增加,促使人们对这类费用的特性,以及如何根据其特性采取相应的控制分析措施以降低成本,进行了许多研究。早在二三十年代便有人提出用“弹性预算”这种方法来控制、分析间接费用的意见。由于它符合间接费用的特性,因而它早已成为西方国家中广泛采用的一种成本管理方法。

由于我国传统的计划编制不仅编制时期是固定的,同时编制预算的基础也是固定的,因此编制出的固定预算对将来的业绩评价具有很大的局限性。如果实际业务活动量与计划业务活动量有显着的差别,则往往难以真正地评价业绩,因而控制作用也会消弱。为了改变这种情况,更有效地控制和考核评估业绩,西方会计中就编制弹性预算来解决这个问题。所谓“弹性预算”就是一种能够适用于一系列生产经营业务活动水平的预算。它的数据不再是一套固定的数据,而是随着经营业务量的增减而相对调整的。具有一定的“伸缩”性质,因此,也称为“变动预算”。国内有些企业称为“浮动预算”。

弹性预算与固定预算相比,有三个显着特点。

1、能适应一系列的生产经营业务量。预算就是对未来的经济业务进行预测。但这些经济业务是经常变动的。弹性预算能提供一系列的生产经营业务量的预算数据。虽然它不能排除实际业务活动量升降波动的可能性,但却为主管人员提供了有关各种业务活动量情况下的经济效益的信息。有时要正确预测某一业务活动水平是困难的,但主管人员却可借助于弹性预算来进行有效的决策。何种经营生产活动水平最为有利,何种活动水平最为不利,应力求加以避免的。所谓一系列的生产经营业务量是指企业可能经常发生的若干级活动水平。通常在编制弹性预算时要与业务部门联系,按历史实践和发展趋势选择两个终端,最大的和最小的。然后再在其中划分为若干级。这样编出的弹性预算就很实用。

2、动态性质。弹性预算有利于随业务量的变动调整其计划。它是按照各项成本的变动性分类排列,以便在计划期终了时计算“实际业务活动量的预算成本”,即应达到的成本水平。为此,弹性预算便构成对管理上非常有用的决策工具。

3、有利于绩效衡量。与固定预算相比较,利用弹性预算进行绩效衡量要确切和有效得多,因为它是符合成本的特性。这样使预算执行情况的评价和考虑建立在更加现实和可比的基础上。

(二)弹性预算编制的程序和方法

一般按下列步骤进行编制弹性预算:

1、决定预算所要涉及的一系列业务活动量水平的范围。一般可将业务活动量定在正常生产能力的70%-120%之间。取过去每月最低业务量和最高业务量为其上下限。

2、决定在预算中所包含的各个成本项目的成本特性模式,并分解为固定成本和变动成本(或变动成本率)。

3、选择预算中应用的各个业务活动量之水平。

4、利用3、4的资料编制弹性预算。

弹性预算成本的计算公式如下:

弹性变动成本=预算期内实际业务量×单位活动的变动成本

弹性成本=固定成本+弹性变动成本

至于企业预算期内的活动情况,可用机械工作小时,人工小时,机械或厂房利用率为依据。

弹性预算的表达方式,有公式法和列表法两种。

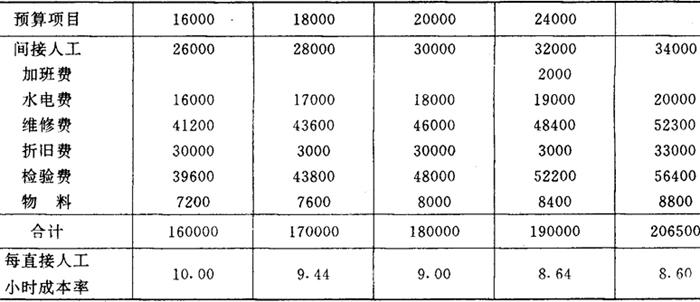

〔例〕假设某企业第一车间本年正常生产能量为20000直接人工小时,其有关的各费用项目的固定成本和变动列示如下:

从上列资料中列示在正常活动水平,预期的固定成本和变动成本是:

变动成本20000直接人工小时,每小时5元,共计100000元,固定成本为80000元,两项合计为180000元。那么每直接人工小时成本率则为9元(180000÷20000)。

用y=a+bx直线表示,a等于80000元,b等于5元,其公式为:y=80000+5x=80000+5×20000=180000(元)。

又假设列表表示编制,其预计业务活动水平分别为16000、18000、20000、24000直接人工小时,各项费用将发生下列的情况,如班费包括奖金增加2000元,维修费额外增加15000元,由于超过正常活动,折旧增加3000元。根据上列资料编制弹性预算如图表6-28所示。

图表6-28 弹性预算

预算期:19××年×月

部门:第二车间正常业务水平20,000直接人工小时业务水平(以直接人工小时表示)

有了弹性预算,可据以与实际执行结果进行比较,衡量其业绩,并分析其差异。

利用上述原理,同样也可用来编制弹性利润预算。其计算公式是:

销售量×单位售价-销售量×单位变动成本=贡献毛益

贡献毛益-固定成本=利润

所以在计划期间先要根据预定的销售量、单位售价、单位变动成本和固定成本,按照上列公式求确定目标利润的利润预算。由于能影响弹性利润的因素较多,包括单位售价、单位变动成本和固定成本等,因此,往往需要在与实际执行结果对比以前,根据变动的情况,重新编制弹性利润,然后再加以对比。

二、滚动预算

前面我们已经介绍了成本预算的编制期间,一般以一年为期,与会计年度相适应,它的优点是便于将实际数与预算数加以对比,也有利于以预算的执行情况分析和评价。但是固定以一年为期的预算也存在着一些缺陷。

首先,预算通常是在计划期开始前两、三个月进行编制,那时人们对计划期的某些经济活动的情况还不够明确,特别是对后半期的经济业务更是模糊不清,往往只能提出一个大概的轮廓和笼统的数字,因而在执行预算时难免会遇到许多困难。

其次,在编制预算时所预计的一年的经济活动和推测的数字,在预算执行过程中由于种种原因,常常会有所变动,使原来的预算不能适应新的变动情况。

再次,固定以一年为期的预算,在执行了一段时期之后,往往会使管理人员只考虑剩下来的几个月的经济活动,而缺乏长远打算。

为了纠正以上的缺陷,西方国家正在推广应用一种“滚动预算”(Rolling Budgets)。

滚动预算也称为永续预算。每个企业必须在当年年底以前编制次年的年度预算,使预算期间和会计年度相一致,便于对预算结果的分析、评价和考核。根据年底预算和具体情况,分别编制每个季度的预算。对于第一季度还应再细分到每一个月,使近期预算数字比远期更加详细。随着时间的推移,第一季度末应根据当季预算执行情况及实际工作变动情况,结合第一季度的差异分析,确定第二季度的分月预算数据。当原预算中有一个季度的预算已经执行完毕,只剩下三个季度的预算时,就马上接着补充上来一个季度的预算,使预算后在执行过程中自行延伸,以便经常保持一年(即四个季度)的预算期。这样做的好处是在预算中可使管理者对未来永远保持一年(或四个季度)时间的考虑和规划,从而保证了企业的经营管理工作能够稳定而有序地进行,克服了固定的年度预算的缺陷。

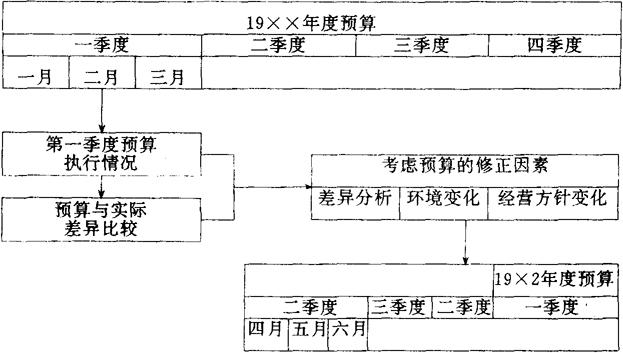

下面用图表说明滚动预算编制的程序,如图表6-29所示。

图表6-29

上图表6-29是介绍滚动预算在企业短期预算中的应用。滚动预算也可以应用到长期计划的编制中去,其原理和编制程序基本相同,这里不作多的介绍。

滚动预算的优点在实践中表现得更为突出。其具体表现为:

1、适应性

滚动预算是在定期结合市场预测及销售情况调查的基础上编制的,把静态的平衡变为动态的平衡,因此,在产品的品种、数量、交货期等各个方面,都比原订的年度预算,更能符合市场的需求,具有较强的适应性。

2、连续性

滚动预算虽然每一次滚动都有调查和修订的因素,但是仍然保留很大的连续性,使得各有关部门能保持有组织生产各个环节的主动性。

3、严肃性

滚动预算的严肃性主要表现在当期的预算必须保证完成。

4、长期性和多样性

滚动预算可以是长计划的滚动、年度计划的滚动、季度计划的滚动以及月份计划的滚动等,确定哪一种期限的滚动,主要看企业生产经营的需要而定,但无论哪一种期限的滚动,都是不间断的,都是为了满足各个时期计划的需要。

企业采用滚动预算以后,一是有利于加强企业的科学管理,如物资部门可以根据滚动预算改进过去合同的签订方法,改进采购方法和贷款的支付方法等;也可以根据滚动预算组织协作件送料的同步化,直送工位,减少二次倒运等无效劳动,减少由于管理不善而引起的各种不必要的损失浪费;还可以修订各种材料的合理储备定额,尽可能地压缩库存量等。二是有利于工厂产、供、销的结合,生产部门可以力争做到以销定产,最大限度地满足用户的需要,并提高了生产部门安排生产的主动性。

编制活动预算除了需要企业内部各有关部门创造必要的条件以外,企业外部的条件也应具备。

(1)材料、动力等供应要相对稳定。

(2)运输工具的使用要相对稳定,能够满足企业生产的需要。