运用本-量-利分析法开展车间经济效果预测

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1065页(3986字)

一、问题的提出

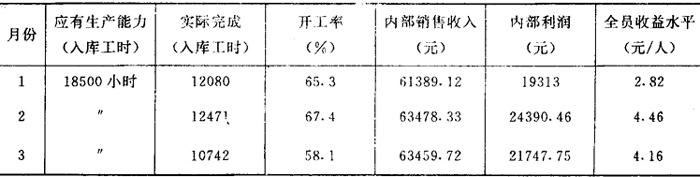

某厂四车间是一个齿轮加工车间,按齿轮加工工艺流程划分为车工、滚插、铣刨、磨、钳等七个组,根据历史资料以完成定额工时所换算的生产能力为月入库工时18000~19000小时。但当前,在机械工业面临调整的形势下,由于齿轮机床生产量的减少,带来了车间生产任务不足、能力过剩、车间成本上升、内部利润减少、职工收益分配降低等较为突出的经济问题。

1981年1~3月份齿轮车间生产能力实现情况的调查表

为了解决这一矛盾,车间领导和全体管理人员进行了认真的分析和研究,大家一致认为:车间经营效果的好坏,主要表现内部利润的多少。而内部利润的多少,又由销售收入总额的多少和成本的高低这两个主要因素决定的。为了能够把握未来的经营效果和目标,就需要解决一系列的具体问题,如:下个月车间的损益平衡点的产量是多少?内部利润完成多少才能使职工奖金达到某一水平?要达到目标内部利润,目标销售收入需完成多少?降低单位产品成本的主要手段是什么?要完成下月目标销售收入的具体措施有哪些?等等。

为了有效地解决以上问题,齿轮车间运用了“本-量-利分析法”,开展车间经济效果的早期和短期预测,在实际工作中较好地解决了因任务不足而影响车间收入这一主要矛盾。

齿轮车间对1981年1~3月份的盈亏决算进行了“本-量-利”的具体分析;对未来月份进行了预算,使全体管理人员和职工目标明确,心中有数,事先采取了有力措施,促使四月份销售收入增加到95157.07元,实现了内部利润50911.55元,全员收益水平提高到10元以上,比全厂一季度平均数增加近50%,取得了可喜的经济效果。

二、“本-量-利分析法”的主要作用

1、运用“本-量-利”分析方法可以对未来月份的生产经营目标进行测算。如:车间内部销售收入、成本、内部利润、奖金分配等,是一项新的车间预测工作,也是一种事先的、自觉的科学管理方法。

2、由于运用“本-量-利分析法”进行预测,使得车间领导和全体管理人员都来关心生产、管理和经营的全过程,改变过去那种管理人员只关心自己的业务工作,工人只知道干活的被动面。通过分析,发动车间人人算细帐,个个参与管理,大家都为实现一个目标而努力。

3、车间任务不足,有权承揽外协任务,就需要运用“本-量-利分析法”进行测算,特别是在车间任务不足而加工外单位零件,有可能发生一定量的亏损时,这就要计算车间加工这批零件总的经营成果是多少?不加工这批零件,车间总的经营成果又是多少?通过对比来选择一个最佳方案,为车间决策提供依据。

4、开展“本-量-利”分析,有利于进一步提高车间经营管理水平,可以对车间过去的经营管理进行分析,找出主要问题,总结经验,指导今后工作。同时,还可以制定未来的生产经营指标,使整个生产过程按照目标进行,控制并通过车间办公会议等方工近期对照检查,发现问题及时采取措施,确保本车间经济效果的实现。

三、“本-量-利分析法”的具体运用

1、以价值尺度-货币为单位的计算方法

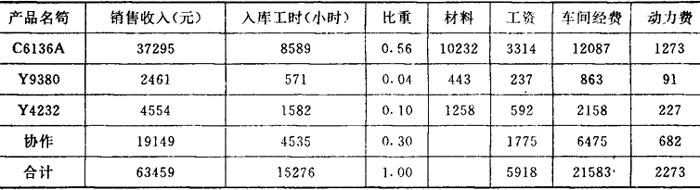

现根据齿轮车间1~3月份实际发生的成本进行分类,并测算每元销售收入的边际贡献率并列表如下:

每元销售收入的边际贡献率=(销售收入-变动成本)/销售收入=1-变动成本率

1~3月份的平均边际贡献率为0.77。

在用0.77来代替四月份的边际贡献率,考虑会发生一点误差,因此,对外协收入占总收入的比重作了如下页表分析。

通过上表分析。外协收入占总收入的比重和边际贡献率成正比,它们两者和变动成本占总成本的比重成反比。因比,未来月份的外协收入所占的比重大小,对于边际贡献的大小有着直接的影响。我们经过计算发现外协收入占总收入的比重每提高1%,而边际贡献率大概也上升1%左中,估计下个月的外协收入占总收入的比重会超过前三个月,故4月份的边际贡献率应修正为0.8左右。

齿轮车间1~3月份实际成本分类统计表

每元销售收入的边际贡献率测算表

设:F=本期固定成本;V=本期变动成本;S=本期销售收入;

V/S=变动成本率=变动成本÷销售收入;G=目标利润;Y=目标销售收入;X=损益平衡点的销售收入及成本

(一)已知固定成本时,损益平衡点的计算公式:

如四月份固定成本为26500元,边际贡献率为0.80,则:

2、为了达到目标利润所需销售收入的计算公式:

(1)按照全员收益水平为5元,则全车间奖金总数为700元,按照内部利润分成率推需内部利润为30434元。要想达到这个目标,内部利润则需销售收入

(2)按照全员收益水平均为8元,则需内部利润44800元,则:

(3)按照全员收益水平为10元,则需内部利润50000元,则:

3、以工作量——小时为单位的计算方法:

车间分别对1~3月份入库零件工时作了计算,下表仅以3月份入库数为例。

设X为损益平衡点的工时,则有:

按预测公式计算的内部利润(P):

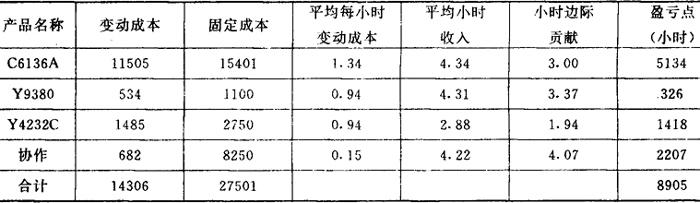

P=预计的入库工时×小时加权平均边际贡献-固定成本。

产品零件入库工时、料、工费成本分配表

从上表的分析中,我们可以看出预测的内部利润和实际的内部利润差异并不是很大,故可忽略不计,而按工时折合的收入和按前一种办法计算的销售收入差异,则是由于计算单位不同所引起的,且误差量也并不太大,因此我们认为这是允许的。

产品零件入库工时盈亏点计算表

内部利润预测值和实际值差异对照表

4.为了达到目标利润所需完成工时量的计算,加权平均小时边标贡献的修正方法和前面相同。4月份加权平均小时边际贡献应为3.90小时,设M为预计的工作量(小时),则:

①按照全员受益水平为5元,则:

②按照全员受益水平为8元,则:

③按照全员受益水平为10元,则:

四、预测中应注意的几个问题

1.在多品种、少批量生产的单位,对加工量很少的品种,可按照工艺上的特点进行适当的归纳,以简化计算工作。

2.对原始资料要进行认真审查,正确地划分固定成本和变动成本;对产品零件加工属工艺性劳务的均要归纳到协作渠道计算,以免影响产品边际贡献的虚增而带来预测上的差异。

3.工时的盈亏点计算,是一种辅助手段,给车间全体管理人员,建立一定工作量的概念,便于安排生产。

4.要积累资料,经常分析对比,不断提高预测水平,在产品结构发生较大变化时,应重新计算边际贡献率。

车间搞“本-量-利分析”,法对我们来说还是一个新的课题,需要我们不断地摸索,以期有所前进。