盈亏临界分析法在优选电风扇生产方案中的应用

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1044页(1343字)

某校办工厂年初计划生产电风扇,以满足教学、科研、生产和教职员工生活等方面的需要,也考虑投入市场销售。统计一下,校内需要量在2,000台左右。在安排生产时,涉及开支专用工艺装备费用6万元,提出了两种不同的方案:一种方案认为,应利用现有设备,依靠协作,不费钱,上马快,增加工装费开支得不偿失;另一种方案认为,制作专用工艺装备,生产效率高,质量有保证,经济上也是合算的。生产计划科根据这两种不同方案,在已核算好两种方案的每台风扇可变费用的基础上,应用盈亏临界分析法进行了计算比较。有关资料和分析方法如下表。

1.计算总费用

设C为总费用。根据公式C=F+VP

则 CA=90×2000=180000元

CB=60000+48×2000=156000(元)

CA>CB,CA-CB=180000-156000=24000(元)

2.计算每台平均费用

设 为每台平均费用。根据公式

为每台平均费用。根据公式 =

= +V

+V

则:CA=90元

CB60000/2000+48=78(元)

CA>CB CA-CB=90-78=12(元)

3.计算两种方案的盈亏临界点

设P0为盈亏临界点。根据公式P0=

P>P0,P-P0=2000台-1429台=571(台)

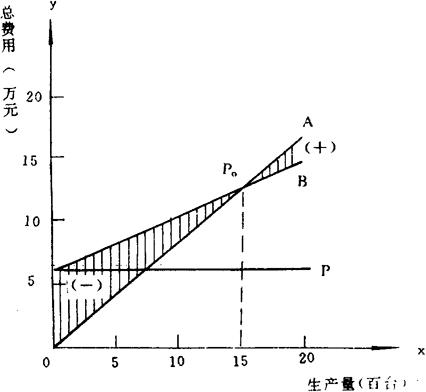

4.将产量作为变量,绘制盈亏临界分析图,看看发展趋势(见下图):

根据以上分析,决定采取第二种方案。主要理由是:

(1)经济上是合算的。增加的专用工装费用开支,在产量达到1429台时,即可得到平衡补偿。按2000台计划生产可比第一方案增收2.4万元;从费用考虑,在2000台生产量时,每台风扇平均生产费用可比第一方案低12元,随着生产量的增加,第二方案比第一方案的经济效果更好。

(2)风扇生产质量有保证,生产效率高。该产品为初创牌子,信誉较好,更应重视质量。

(3)电风扇的需求量,具有强烈的季节性特点,市场变化大,有了高效率专用工艺装备,生产进度安排就有较大的自由控制权,并可为以后的扩大生产奠定物质基础。