怎样采用加权平均法计算商品销售成本和期末存货价值?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第118页(379字)

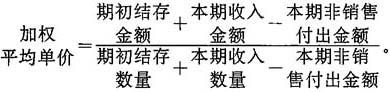

加权平均法有移动加权平均法和综合加权平均法两种。采用移动加权平均法时,每批购进商品的进货单价与上次计算的平均单价不相同,则须另行计算出新的加权平均单价。为简化计价工作,很多企业都采取了在月末综合计算平均单价的方法。综合加权平均单价的计算公式是:

商品销售成本=销售数量×加权平均单价。

结存商品金额=结存商品数量×加权平均单价。

如果计算出的加权平均单价是循环数,为了避免按上述方法计算的销售成本和期末结存商品价值之和不等于原来的商品金额这一现象,应先按加权平均法计算出期末结存商品价值,再按公式倒求商品销售成本。