怎样编制损益计划表?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第436页(760字)

损益计划表中包括计划期产品销售利润、其它业务利润、期间费用、营业外收支、利润总额和利润率等指标。(1)产品销售利润计划指标的确定。一般可通过编制产品销售利润计划表,分品种计算其扣税毛利,汇总后再扣减产品销售费用而求得。计算公式是:

某种产品计划扣税毛利=产品计划销售收入-产品计划制造成本-产品计划销售税金及附加

其中,产品计划销售收入可根据产品销售收入计划表直接填列。产品销售税金及附加,如产品税、增值税、教育费附加等,可根据税法规定和适用税率计算确定。产品销售费用根据预算数填列。产品计划制造成本可据下列公式计算:

产品计划制造成本=产品计划销售数量×产品计划单位制造成本

由于本期销售产品含期初结存部分,所以产品计划单位制造成本应按先进先出法或加权平均法计算。

产品销售利润计划表的一般格式参见章末附表。

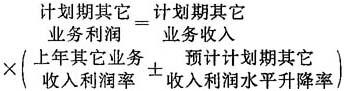

(2)其它业务利润计划指标的确定。计算公式是:

(3)管理费用、财务费用计划指标的确定。根据成本费用计划所确定指标填列。(4)投资收益计划指标的确定。根据股票、债券和其它投资预计取得的收益计划数而填列。(5)营业外收支计划指标的确定。严格遵守有关财务制度确定开支范围和开支标准,并且一般只限于可以预计的支出项目,无法预计的项目不予考虑。损益计划表的一般格式参见章末附表。

上一篇:怎样编制商品产品成本计划?

下一篇:会计师实用全书目录