怎样编制固定资金计划?

书籍:会计师实用全书

出处:按学科分类—经济 中央民族大学出版社《会计师实用全书》第437页(634字)

固定资金是占用在固定资产方面的资金。固定资金计划的编制应根据企业基本建设计划、在建工程支出计划和其它有关固定资产增减变动的计划资料进行编制。固定资产各项计划指标及其确定方法是:(1)固定资产总值计划指标的确定。固定资产总值,是指计划年度企业拥有的全部固定资产原始价值总额。计算公式是:

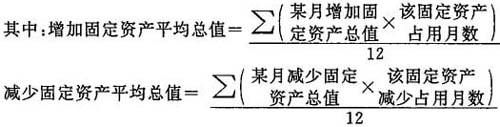

其中:年初固定资产总值根据上年末固定资产帐户借方余额填列,或者根据上年度预计实际数填列。增减固定资产总值可以根据计划年度基建计划和在建工程支出计划等资料计算填列。(2)固定资产平均总值计划指标的确定。固定资产平均总值是指企业计划年度内全部固定资产平均占用总额。计算固定资产平均总值时,不是按其全部增减价值计算,而是根据固定资产增减变动的总额和具体时间,计算其全年平均占用总值。为了简化计算手续,当月增减的固定资产,均从次月算作增减。计算公式是:

计划年度固定资产平均总值=年初固定资产总值+增加固定资产平均总值-减少固定资产平均总值

(3)固定资金产值率和利润率计划指标的确定。根据计划年度固定资产平均总值以及计划年度工业总产值和产品销售利润计算确定。固定资金计划的一般格式参见章末附表。