相关比率法

书籍:现代企业理财手册下

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1504页(507字)

相关比率法即通过相关比率进行分析的方法。相关比率是指将两个性质不同但又有联系的指标的数值相比求出的比率。

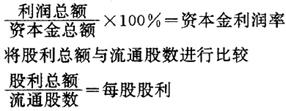

例:将利润总额与资本金总额进行比较

上面看出,通过将两个性质不同但又有联系的指数的数值相比,便产生了一个新的概念,这里要注意,对比的结果有的可以用百分数表示,如:资本金利润率,有的则不能用百分数表示,如,每股股利。

《企业财务通则》第四十三条规定:企业总结、评价本企业财务状况和经营成果的财务指标包括:流动比率、速动比率、应收帐款周转率、存货周转率、资产负债率、资本金利润率、营业收入利税率、成本费用利润率等,这些指标都属相关比率。通常进行财务分析首先是将相关的指标计算出相关比率,然后用相关比率进行横向或纵向的比较及分析。相关比率分析有利于我们对财务活动之间的客观联系进行研究,更深入地认识评价企业的财务状况。

上一篇:评价企业营运能力的指标

下一篇:现代企业理财手册下目录