固定资产的管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1809页(3778字)

企业的固定资产主要指使用年限超过一年,单位价值在规定的标准以上(单位价值在1000元、1500元以上),并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、机器设备、运输设备、工具器具等。不同时具备以上条件的可列为低值易耗品。

部分资产单位价值低于上述标准,因属企业的主要劳动资料,可列作固定资产;部分资产单位价值超过于上述标准,因其易磨损,更换频繁,可列为低值易耗品。

1.固定资产计划的编制

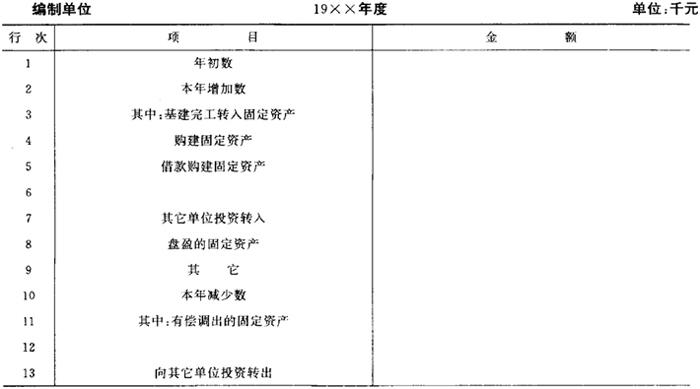

固定资产计划是指计划期内固定资产的增减变化情况,以货币为计量标准编制的一种计划。它由年初数,本年增加数,本年减少数和年末数来组成。格式如下表:

固定资产计划表

(1)年初数的确定:表中的年初数是指上年末预计固定资产原始价值的结余数。

(2)本年增加数:表中的本年增加数是指计划期内增加的固定资产的原始价值合计。包括基建完工转入的固定资产原值,购建固定资产形成的原值,借款购建固定资产形成的原值,调入固定资产原值,其它单位投资转入固定资产的原值,盘盈固定资产的原值以及发生帐外其它固定资产转入的原值等。

(3)本年减少数:计划表中的本年减少数是指计划期内减少的固定资产原值的合计。包括有偿调出固定资产原值,向其它单位投资转出的固定资产原值,报废清理减少固定资产的原值,盘亏固定资产的原值和清查时发现短缺,损失固定资产的原值。

(4)年末数确定:计划表中的年末数是指计划期期末固定资产原值的结存数。即:

年末数=年初数+本年增加数-本年减少数

2.固定资产的日常管理

(1)固定资产日常管理的基础工作

商业企业固定资产的日常管理,是固定资产计划的实现,提高固定资产使用效果的根本保障,是一项十分重要的管理工作,主要是从实物管理和价值管理这两个方面来进行。前者主要是要做好各项基础工作,后者主要是用价值形式对固定资产变动情况进行综合管理。日常管理的基础工作主要包括编制固定资产目录;建立固定资产卡片和明细帐,用以记录一切固定资产发生的验收、估价,使用拆迁,折旧,变更等情况的发生,做到帐实相符,帐卡相符;定期对固定资产进行盘点和清查。

(2)固定资产增加的管理

固定资产增加,主要包括企业购建固定资产和调入固定资产投资这两项内容。对于商业企业购建固定资产,必须要编制计划,按规定的程序和手续来办理,并要求做到设计,施工要有预算,峻工要有决算;对于购置的固定资产,均须合理作价,企业财会部门应着重了解是否经济适用,审查各种交接手续,对增加的固定资产要及时验收、建帐建卡并进行登记。

(3)固定资产使用和维修的管理

固定资产在使用期间,要调动广大职工群众,监督和维护固定资产的使用。要定期检查固定资产的使用情况和完好程度,及时修理,做到合理调配固定资产,提高固定资产的利用效果,要做到定期进行固定资产的清查盘点,发现问题,及时处理解决。

(4)固定资产减少的管理

固定资产减少的原因有很多,主要有固定资产的调出和计提折旧,以及固定资产的清理和废弃等。一般来讲,企业调出固定资产要求做到,调出时要完整配套;要按质论价,移交有关固定资产资料给购买单位。提取折旧,是按期提取的固定资产在使用中损耗,从管理费用列支的价值补偿。它有无形损耗和有形损耗两种形式,尽管二者损耗虽有不同,但均通过固定资产折旧的方式得以补偿。

按现行制度的规定,固定资产的应提折旧额一般应按照固定资产的原值、预计残值率和分类折旧率计算。固定资产的预计残值率应当不低于固定资产原值的3%,不高于固定资产原值的5%。

固定资产的折旧方法一般应采用平均年限法即直线法,或工作量法。商品检测设备、电子计算机及经财政部批准的特殊行业的部分设备也可采用快速折旧法,即双倍余额递减法和年数总和法。

平均年限法的固定资产折旧率和折旧额的计算方法如下:

月折旧率=年折旧率÷12

月折旧额=固定资产原值×月折旧率

双倍余额递减法的固定资产折旧率和折旧额的计算方法:

月折旧率=年折旧率÷12

月折旧额=固定资产帐面净值×月折旧率

实行双倍余额递减法的固定资产,应当在其固定资产折旧年限到期以前的两年内,将固定资产的净值进行平均摊销。

年数总和法的固定资产折旧率和折旧额的计算方法:

月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计残值)×月折旧率

企业固定资产折旧方法和折旧年限一经确定,一般不得随意变更。

固定资产当月增加投入使用,应从下月份开始提取折旧,固定资产当月减少,当月照提折旧,应从下月份停止提取折旧。所以固定资产月折旧额又可以在上月计提折旧和固定资产增减变动的情况下计算如下:

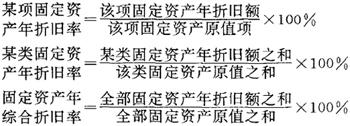

固定资产折旧率是固定资产在一定时期内固定资产折旧额占固定资产原始价值的比重。它反映了固定资产损耗的程度。折旧率分为个别折旧率,分类折旧率和综合折旧率三种,计算公式如下:

按现行制度规定,商业企业应按分类折旧率计算折旧额。

固定资产清理和废弃时,先要由有关部门注明原价,购买启用日期,规定使用年限,经财会部门审核后,报经上级审批。并在年度终了前进行一次全面盘点清查。做到帐帐相符,帐实相符。

3.固定资产利用效果的考核与分析

(1)固定资产利用效果的考核

A.固定资产占用率

该指标越小,说明固定资产利用效果越好。

B.固定资产利润率

该指标越大,说明固定资产利用效果越好。

C.销售场地单位面积利用率

或:

这个指标越大,说明固定资产利用效果越好。

(2)固定资产的分析

主要是分析固定资产变动情况及运用情况。

A.固定资产发生增减变动,要分析增加的固定资产是否为业务需要和职工生活所急需;分析检查减少固定资产有无办理各项手续;分析检查固定资产有无漏帐现象。

B.分析固定资产的利用效果。通过固定资产运用效果指标的考核,分析指标好坏的原因,并提出改进的措施。