工程价款结算的管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1843页(4861字)

1.建筑安装工程价款结算特点

(1)买主(建设单位)在工程合同签订时就已作了规定。

(2)建筑安装工程的价格是由建筑预算确定的,而不是由国家统一规定的。

(3)建筑安装工程价款结算,可以采用多种不同的结算形式,即定期结算、分段结算、工程竣工后一次结算等。

2.工程价款结算管理的原则

(1)恪守信用,履约付款。

(2)谁的钱进谁的帐,由谁支配

银行只是办理结算服务,不负责退货扣款、扣收罚金、审批拒付、处理纠纷等行政性监督任务,所以,结算应保证客户对自己资金的自主支配权,在结算中保证负责谁的钱进谁的帐,由谁支配。

(3)银行不予垫款

银行在办理基本建设结算的过程中,仅负责对收付款单位的收付划转,即从付款单位帐户把结算款项划出,记入收款单位帐户。如果付款单位帐户资金不足,银行不承担垫付款项的责任。

3.建筑工程价款的结算

建筑工程价款结算,多年来一直以分部分项工程作为结算对象,采取定期结算的办法或按形象进度分次结算的办法。从1985年开始实行了新的工程价款结算办法,推行竣工后一次结算。

(1)定期结算

定期结算是指每月终了按已完的工程进度进行一次结算,工程竣工后办理竣工结算。在采取定期结算办法中,又可以分为月初(月中或旬末)预支,月终结算;月初(月中或旬末)不预支,月终结算两种方式。

第一,工程价款的预支

工程价款的预支的时间不管是月初、月中还是旬末,均应办理工程价款预支手续。在办理预支时,施工企业应向建设单位提出“预支工程价款帐单”,预支工程价款帐单必须列明工程项目名称、预算造价、本月计划完成额等资料,同时,送交建设单位审查签证,转送经办建设银行办理预支付款手续。一般预支数额是以当月施工计划工作量的50%为限。

第二,工程价款的月终结算

月终进行工程价款结算时,一般以已完工的分部分项工程为结算对象。所谓已完分部分项工程是指按分部分项的工程内容,完成了工程内容所规定的各道工序。已完分部分项工程在办理工程价款结算时,先时施工企业按规定的计量单位计算已完的工程数量;然后以工程预算定额中所列的工程单价来计算应结算的已完工程价款;在此基础上加上间接费和计划利润。直接费、间接费和计划利润的合计,为结算的已完工程的全部价款。其计算公式:

建筑工程造价(即结算的工程价款)=∑(已完分部分项工程数量×预算单价)×(1+间接费定额)×(1+计划利润率)

月终办理结算时,应将该月预支的工程价款及各项应扣款在已完工程价款结算帐单上列明,并从应收工程款中将上述金额扣除。

如果主要材料的资金供应采用预收备料款制度时,应需要确定预付备料款的起扣点,以及每次扣款的数额。

按照公式计算确定起扣点和抵扣额:这种办法原则上应以未完工程所需材料的价值相当于备料款数额时起扣,于每次结算工程价款时,按材料比重扣抵工程价款,至工程竣工前全部扣清。其计算公式为:

①未完工程所需主要材料总价值=未完工程价值×主要材料比重=预付备料款

④第一次扣抵款=(累计已完工程价值一起扣点已完工程价值)×主要材料比重

⑤以后每次扣抵额=每次完成价值×主要材料比重

例:某施工企业年度施工合同总价值为264,000元,预付备料款为66,000元,主要材料费占工程造价的比重为75%,则:

起扣点已完工程价值=264,000-88,000=176,000(元)

如果该工程8月份累计已完工程的价值为184,800元,9月份完工价值为31,680元,则:

8月份(第一次)抵扣款=(184,800-176,000)×75%=6,600(元)

9月份抵扣额=31,680×75%=23,760(元)

在实际工作中,常采用按公式计算出的起扣点,在工程价款结算办法中规定固定的比例抵扣备料款的办法。对于投资额不大,工程简单,施工期短的工程,预付备料款在施工前一次拨给,到工程后期一次抵作工程进度款,在施工过程中不分次抵扣,当预收备料款加上已结算的工程价款达到施工合同总值的95%时,便停收工程价款,待工程竣工后一并结算。

(2)分段结算

分段结算,就是按形象进度预支,完成规定的施工段落后进行一次结算。这种方法具体的内容是,根据工程不同性质和特点,划分几个施工段落(即形象进度),经过具体测算,定出每一个施工段落的造价占单项工程全部预算造价的比重,然后乘以该单项工程的预算造价,送建设单位审查签证后,转送建设银行审查办理拨款。待规定的施工段落完工,经过建设单位验收签证后,通过建设银行审查核实,办理结算。这种办法,预支和结算都不定期,什么时候完成规定的施工段落,即进行结算,同时又办理下一个施工段落的预支。

对于投资少,施工期短,技术比较简单的工程,为了简化手续,可以采取分次预支,完工后进行一次结算的简便办法。但分次预支的数额应大体同工程进度相适用。

(3)工程竣工后一次结算

①当年开工、当年竣工的建设项目,实行全部工程竣工后一次结算。

②跨年度施工的建设项目,其单项工程在当年开工,当年竣工的,实行单项工程竣工后结算;其单项工程在当年开工,当年不能竣工的,可以按形象进度实行分段结算,但分段结算的总额不得超过单项工程合同价值的90%,其余10%的工程尾款,到单项工程竣工后结算。

施工企业和建设单位点交已完工程,结算工程价款,必须经建设银行办理结算手续。

建设单位应将工程合同副本送开户银行,作为结算工程款的依据。没有签订工程合同的,不得办理工程款的结算。凡实行建设项目竣工后结算或单项工程竣工后结算的工程,建设单位和施工企业应办理竣工验收手续;实行分段结算的工程,应办理分段验工计价手续。并由施工企业填制“工程价款结算帐单”,经建设单位审查签证后,通过建设银行办理结算。建设单位和施工企业必须遵守结算纪律,不准虚报冒领,不准相互拖欠。对于施工企业冒领的工程款,按多领款每日3 的罚款处理,其罚款归建设单位所有;建设单位不按合同规定而拖延结算期的,按延付工程款每日3

的罚款处理,其罚款归建设单位所有;建设单位不按合同规定而拖延结算期的,按延付工程款每日3 的罚款处理,其罚款归施工企业所有,所有罚款,均用企业单位的自有资金支付。

的罚款处理,其罚款归施工企业所有,所有罚款,均用企业单位的自有资金支付。

4.安装工程价款的结算

安装工程价款的结算,根据安装工程的不同情况,采取不同的结算方式。对于单体设备的安装工程,一般可按安装完成台数或完工顺序分段结算工程价款;对于大型联动设备的安装工程,一般可按分部分项工程或分部工程已完部分结算工程价款。

安装工程价款结算,在计算安装工作量和结算安装工程价款时,只计算与安装工作直接有关的零件价值如螺丝、垫板等,不包括被安装设备本身的价值。

(1)单体设备安装工程价款的结算

所谓单体设备是指可以用自然物理计量单位(如台、架、座等)计算安装完成的数量,并在安装完成以后,可以单独发挥生产效能的机器设备。这种机器设备工程价款的结算,应该是按照安装完成的数量计算完工工程数量,根据工程预算定额中所列预算单价进行工程价款的结算。

但是,单体设备在安装时,如采用大流水作业施工或受施工条件限制各工序间隔期较长,也可以根据完成工序,分段结算工程价款。按完成工序分段结算工程价款,必须预先确定各道工序在全部安装工程中所占的比重,再根据工程预算的单价算出每道工序所应结算的工程价款。

举例:

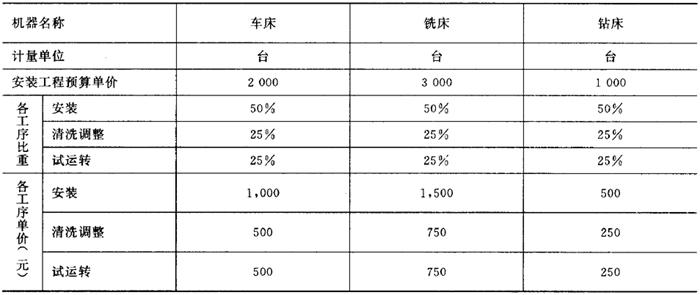

某车间需要安装车床40台,铣床15台,钻床8台,采用大流水作业施工。各项设备安装的预算单价和各道工序分段比重如下页表:

假设结算期内,车床40台已全部完成后安装和清洗调整两道工序,铣床15台和钻床8台已全部完成了安装工序,计算结算的安装工程价款。

车床 40台×(1,000元+500元)=60,000(元)铣床 15台×1,500元=22,500(元)

钻床 8台×500元=4,000(元)

合计 60,000+22,500+4,000=86,500(元)

(2)大型联动设备安装工程价款的结算

大型联动设备如大型轧钢设备、发电设备、炼油设备等等的安装,一般施工期较长。通常按预算定额中对大型联动设备安装工程划分的分部工程进行工程价款的结算,但对那些施工期较长的分部工程的工程价款,就不能及时收回,影响企业流动资金的周转,因此,可以将一些分部工程划分为若干分段(或分项),按完成的分段办理工程价款的结算。按分段结算工程价款,首先确定段落的划分,并计算每一段落在整个分部工程安装预算单价中所占的比重,然后计算出每一分段工程的预算单价。有些大型联动设备安装工程,可以按一定的计量单位来计算安装完成数量。如管道安装、电缆敷设工程等,按安装完成的米数计量即可。

除以上介绍的几种施工企业工程价款结算方式外,还有施工企业和建设单位在合同中约定的其他结算方式。