旅行社成本费用的管理

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1881页(2015字)

旅行社成本费用是指旅行社直接用于接待旅行团,为其提供各项旅游服务所支付的各项费用。

旅行社的成本费用包括旅行社已计入营业收入的代收代付费用和旅行社所发生的服务费用。接团社的全部费用支出,其中直接成本包括房费、交通费、文娱费等从组团社收取,而后又要付给为客人提供食、宿、行和游览的旅游饭店等服务部门,实质上是接团社代收代付的费用;其余的接团支付的陪同费、文娱费等完全是接团社向客人提供服务而发生的费用,属于本企业的服务费。

无论是接团社还是组团社,其营业成本费用的范围为:代收的房费、餐费、交通费、文娱费;行李托运费、票务费、门票费、专业活动票、鉴证费、陪同费、劳务费、宣传费、保险费;机场费等,下面以其中几项费用为例说明其具体内容。

(1)房费:指拨付旅游者的房费、夜房费、房差费等。

(2)餐费:指支付旅游者的餐费、饮料费、餐差费等。

(3)劳务费:指支付给借调翻译人员的劳务费、如全陪人员的房费、交通费、洗衣、伙食补助等费用。

(4)保险费;指支付人身保险、旅途保险、所带财产的保险的费用。

(5)门票费:指参观游览胜地的门票费、订票手续费等。

(6)陪同费:指全陪人员的房费、交通费、差旅费等。

旅行社的成本费用项目繁多,金额零星,不利于管理。旅行社的成本费用管理主要有三种方法:预算法、实际耗用法和标准成本法。

1.预算法

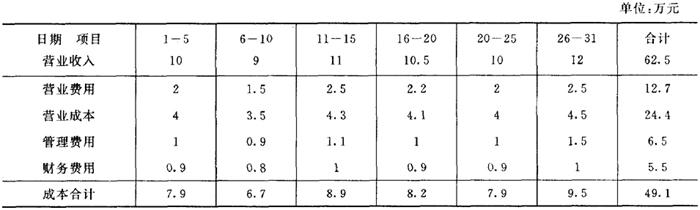

在一定时期内,按照成本和费用发生的部门开支计划,使营业成本费用得到计算。成本费用预算按照经营项目或费用的管理职责进行划分外,还必须划分为不同时期的成本预算额,可以将全年成本费用预算额划分工业日度以至更细一点的成本预算,有利于成本管理。某旅行社的成本预算如表所示:

某旅行社1月份成本预算表

假设红叶旅行社预计1月份收入62.5万元,成本总额为49.1万,利润为13.4万元。成本费用的预算则如上表所示。

2.实际耗用法:

实际耗用法是以实际耗用的材料、费用、人力来计算成本的。

旅行社旅游接待的房、餐、车费支出的计算公式:

接待客人的费用支出,必须按不同等级的团队计算其主要消耗指标,因为在不同等级的旅行团之间其标准相差很远。

交通费支出的计算公式:

交通费支付额=∑[某条旅游线日客流量×人均全城交通费]

综合服务费日支付额=∑[某旅行景点日客流量×日综合服务费标准×某旅游景点的停留天数]

3.标准成本法

标准成本法也就是单位成本法,旅游业与其他各类企业的经营目标和方法不同,其标准成本计算方法也就不同。

(1)“人天成本”法

“人天”是旅行社接待量的单位,旅行社接待客人每天都多少不一,因此不能以每天接待的人数为工作量单位。旅行社接待的客人停留的时间有长有短,因此也不能以接待的时间为旅行社的工作量单位。为了克服某一天或某一个人所带来的特殊性对成本计算的影响,采用“人天”即一个人游览一天为单位。其计算公式为;

(2)“百公里成本”法

车船都是运输工具,以行驶公里的多少,来反映旅行社的费用成本,计算公式如下:

由于运营的车型很多,各种车型消耗和费用的支出多少各异,因此应注意分车型计算成本。