对外经济合作企业的筹资理财

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1991页(4106字)

对外经济合作企业进行经营活动,必须拥有一定量的资金。在现代经济运动中,投资者除了高效率地使用自身资金以外,总是要灵活地运用不同国的资本进行筹集,以提高资投能力和整个企业的经济效益。对外经济合作企业理财的重要任务就是以最有利的条件筹集到资金。

1.对外经济合作企业的筹资来源

对外经济合作企业的筹资来源不外乎来自于四个方面:本国的资金、企业内部的积累等资金、企业所在国的资金、从外国和国际金融市场筹集的资金。

(1)来自本国和总部的资金。

来自本国的资金,是指总部向境外企业,或境外企业之间相互提供的资金。中国的总公司一般向其海外企业提供大量的资金,作为股本,主要形式有总部向境外企业提供贷款,或者中国的银行向境外企业提供优惠贷款,这些贷款可以是货币形态的,也可以是实物形态,诸如提供机器设备,原材料,资本化了的专利工艺、技术等。这种贷款,可以减少纳税,降低筹资成本。其次是总部大资投资购买其境外企业的股权。第三是境外企业在本国市场上发行股票或债券,筹集资本。第四是对外经济合作企业利用本国政府的各项优惠政策,获得贸易信贷等。

(2)来自所在国的资金

当前国内经济极需资金、技术等资本,所以对外经济合作企业要充分利用所在国的资金和技术。来自所在国的资金包括所在国银行和金融机构的贷款,发行股票、出售债券等。如果是合营企业,合营的另一方所提供的土地、技术、原材料、厂房、设备是实物形态的货币资金。一般来说,对外经济合作企业在发展中国家筹集资金较为困难。

(3)来自外国和国际金融机构的资金

有些国家,为扶植本国出口,以本国货币对本国出口商或外国进口商提供出口信贷资金,这些国家的出口信贷也是对外经济合作企业的筹资来源,或者在第三国出售股票或债券筹集资本。

向国际货币市场借款,一般对外进行合作企业向欧洲货币市场进行中短期借款或发行债券。向国际金融机构取得借款,尤其是对外经济合作企业设立在发展中国家。

2.对外经济合作企业的筹资方式

对外经济合作企业的筹资方式主要有:国际股份集资、发行国际债券、取得国际信贷、进行国际租赁和开展国际补偿贸易。

股份集资是企业通过发行股票向社会筹集资金,或吸收外商投资入股举办会资企业的一种方式。

发行股票是企业筹集长期资金的重要手段。它具有资筹面广、筹资速度快、筹资规模灵活以及为企业合理安排付息时间与付息数额提供了方便,减少了付息对企业现金调度所形成的压力。发行股票筹资一般用于公司创办之时,以后筹资时,应避免采用这种方式。因增发新股,对公司的股值及控制权有冲淡作用。

国际债券筹资是指发行者为了筹集资金,向债权人发行,在约定时间支付一定的利息,并在期满时偿付本金的一种筹资方式。

国际债券分为外国债券和欧州债券两大类,也可以分为工商企业债券,公用事业债券,铁路债券等和中央(地方)政府债券。

国际债券投资的优点是对外经济合作企业支付的利息扣除税款,易得到成本低的资金,偿还所借的资本风险小。最主要的缺点是外汇风险较大。例如我国国际信托投资公司于1982年在日本首次发行国债券100亿日元进行筹资。

国际银行信贷筹资方式是一国借款者在国际金融市场向外国贷款银行借入货币资金的一种信贷行为。国际银行信贷中所使用的货币是在国际经济贸易中经常使用,能发挥世界货币符号职能的货币,主要是美元、英镑、德国马克、日元等。国际银行贷款利率的高低,期限的长短,贷款条件的宽严都大大影响对外经济合作企业的筹资成本。

国际贸易信贷的筹资方式就是进出口信贷。进出口信贷中主要是出口信贷,出口信贷又分为卖方信贷和买方信贷。出口信贷的利率低于相同条件下资金贷放的市场利率,并且贷款的风险小,涉的关系面少,手续简单,使用较方便。

国际租凭是指出租人把某种物品租借给承租人在一定期限内使用,并且按照合同规定定期收取承租人支付的一定的租金。租赁分为融资性租赁和经营性租赁,它是直接利用外资的一种灵活借贷方式,对出租人来说,它是一种通过信贷取得利润的方式,对承租人来说,则是筹措资金的方式。对于承租人来讲,从国外租入设备,实质上等于筹措一笔相当于设备价款的外资,就取得金额的资金融通,并且各期租金是固定的,容易计算成本,对投资更有把握。

3.对外经济合作企业的筹资成本分析

在国际间资金的有无及其成本变化很快,所以对外经济合作企业的财务人员必须及时掌握世界金融市场的变化,了解筹资成本的状况,提高筹资的效率。我们分析一下股票的资本成本,债券的资本成本,银行信贷的资本成本。

(1)银行信贷资本成本分析

银行信贷资本的成本是以利息的形式表现出来的。利率的变化影响着银行信贷成本的变化。而利率的变化又受各种形态的制约,包括国家的利率政策,资本市场上的资金供求状况和借贷期限的长短。

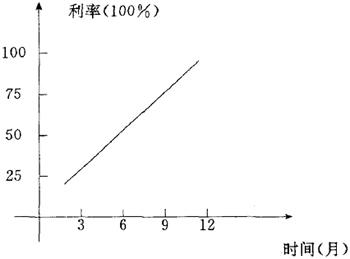

由于利率受各种影响不同,银行信资本的成本也就不同,从以下二种图形中可以看出银行信贷成本受利率变化后变动的基本趋势。

上图表明资金短缺,资金需要量大,而资金供给量短缺,投资者就要注重于短期投资,从而利率高,借贷成本也就高,同时投资者不愿意冒短期投资成本高的风险进行长期投资。

根据以上两图,就可以了解利率对银行贷款成本的重要作用,避免筹款中的各种损失。

银行贷款成本除了考察贷款额,贷款期初费用,贷款利息,贷款年限等主要因素,还要考察税率的影响。银行贷款的成本公式如下:

式中:kg——银行贷款成本率

G——贷款额

F——贷款期初费用

I——贷款期中费用

n——贷款年限

T——所得税税率

(2)股票的资本成本分析

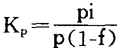

A优先股票的成本计算方法

公司发行优先股票,要定期支付股息,另外需要支付一些筹资费;如印刷费,广告费,代销费等。优先股成本率计算公式如下:

式中:Kp——优先股成本率;

p——优先股票值或销售价格;

i——股息率;

Dp——优先股每年股息。

B.普通股的成本分析

由于普通股的各年股利几乎都在变动,成本总处于不固定状态,所以普通股成本计算公式如下:

式中:Ke——股票成本;

D。——支付的红利;

P。——发行后的净收入;

r——盈利与票面值的比例;

b——利润再投资(即未作为红利支付掉的部分)和股票面值的比例。

4.债券成本的分析

债券利息支付可列为公司的费用开支,使公司少缴一部分所得税。一般来说债券成本取决于这些因素:利率、发行期、发行额、货币种类、债券包销公司的手续费和国际债券的筹资技术。欧洲债券的发行成本包括利息支付和发行费用。其中发行费用由经理费用,承销和包销费用组成,分别占发行总金额的0.375~0.5%,1.25~1.5%。外国债券发行费用包括包销人佣金,登记费、印刷费、上市费用、法律费用、评级机构费用。