单位产品成本预算的编制

书籍:现代企业理财手册上

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第494页(500字)

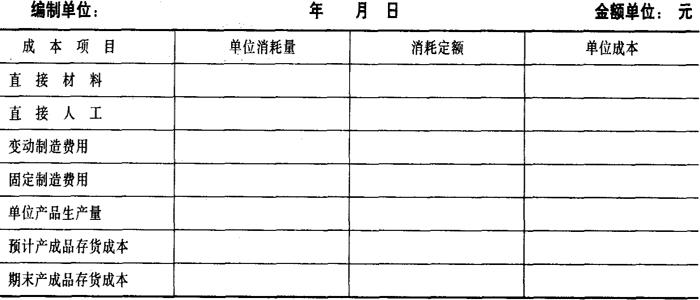

单位产品成本的预算是在编制直接材料预算、直接人工预算和制造费用预算的基础上编制而成的。编制方法如下表。(1)直接材料、直接人工项目的单位消耗量及消耗定额可根据直接材料预算表和直接人工预算表中数字填制。

(2)变动制造费用的单位消耗量可根据单位产品工时定额数填写,其消耗定额可根据制造费用预算表中变动制造费用分配率填写。

(3)固定制造费用可根据企业内部管理的需要,不列入预算表中。

(4)单位成本=单位消耗量×消耗定额

(5)单位产品生产成本=直接材料+直接人工+变动制造费用

(6)预计产成品存货量,可根据生产预算中数字填写。

(7)期末产成品存货成本=预计产成品存货量×单位产品生产成本

单位产品成本预算表

上一篇:制造费用预算的编制

下一篇:现代企业理财手册上目录