制造费用预算的编制

书籍:现代企业理财手册上

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第493页(573字)

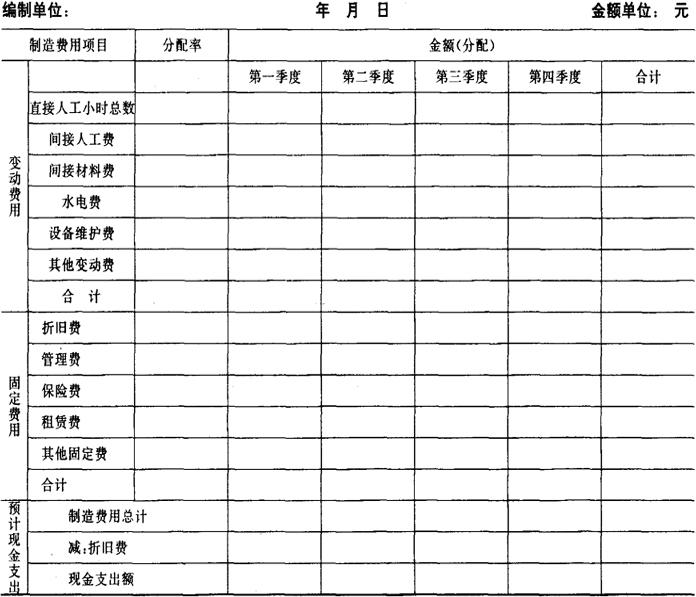

(1)直接人工小时总数可根据“直接人工预算表中数字填写。

制造费用预算表格式如下表。(2)制造费用的性态划分:制造费用是指生产过程中发生的直接材料和直接人工以外的间接费用,如间接材料、间接人工费用等。制造费用按其性态可分为变动制造费用(即随产量变动呈正比增减变动的制造费用)和固定制造费用(即各期固定不变的制造费用)。

(3)分配率(费用)的确定

(4)分配额的计算

某变动制造费用项目某季度分配额=该项目分配率×该季度的工时定额

某固定制造费用项目各季度分配额应该相等。

某固定制造费用项目各季度分配额=该项目全年合计÷4

(5)制造费用的现金支出额

制造费用现金支出额=制造费用总计-折旧费

制造费用预算表

上一篇:直接人工预算的编制

下一篇:单位产品成本预算的编制