直接人工预算的编制

书籍:现代企业理财手册上

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第493页(515字)

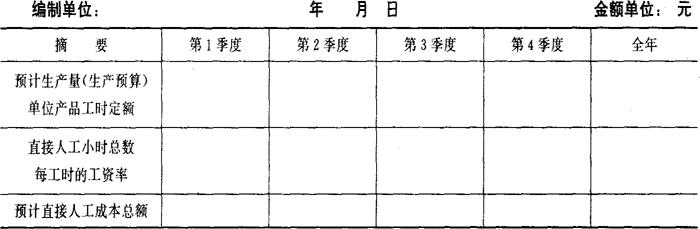

直接人工预算表格式如下:

直接人工预算表

(1)预计生产量,可根据生产预算表中数字填写。

(2)单位产品工时定额,是指技术部门根据历史资料或技术测定所确定下来的制造单位产品(或零部件)必须消耗的时间。它还包括该企业在现有技术水平条件下无法避免的休闲时间和停工损失。制订工时定额时,先按零件及经过的车间,工序分别计算,然后按产品分别加以汇总。

(3)直接人工小时总数=预计生产量×单位产品工时定额

(4)每小时的工资率:小时工资率即工资单价。是指在计件工资形式下,单位产品应支付的直接人工工资及福利费。如果是计时工资:

计时工资单价=预计支付直接人工工资及福利总额/产品总工时定额

(5)预计直接人工成本总额=直接人工小时总数×每小时的工资率

上一篇:直接材料预算的编制

下一篇:现代企业理财手册上目录