固定资产折旧的方法

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第507页(5440字)

固定资产折旧的方法较多,主要有平均年限法、工作量法、余额递减法、年数总和法、偿债基金法、一般复利法、盘存法等。我国现行《企业财务通则》和企业财务制度规定,企业固定资产折旧主要采用平均年限法、工作量法、双倍余额递减法和年数总和法。下面就国家规定采用的有关折旧方法的基本原理和计算方法分别加以介绍和说明。

1.平均年限法

平均年限法,也称为使用年限法、直线法,是根据固定资产折旧基数和规定折旧年限平均计提折旧的一种方法。平均年限法是普遍采用的最基本的折旧方法,其特点是,将应计提的折旧总额,按照固定资产预计使用年限平均分摊,使各相同期间的折旧额相等。该方法简便易懂,计算方便。但该方法是以固定资产在整个使用期间生产正常,损耗均匀为假定前提的,若企业生产不正常,固定资产损耗不均匀,所计提折旧则不能反映固定资产的实际损耗,进而会影响成本和费用的正确计算。

平均年限法的计算公式是:

月折旧额=固定资产原值×月折旧率

例:某项固定资产原值50,000元,预计使用年限10年,预计残值2,500元,清理费用500元。其折旧率、折旧额计算如下:

净残值率=2,500-500/50,000×100%=4%

年折旧率=1-4%/10=9.6%

月折旧率=9.6%/12=0.8%

月折旧额=50,000×0.8%=400(元)

2.工作量法

工作量法是根据固定资产折旧基数和整个使用期内预计可完成的工作量计提折旧的一种方法,其基本原理是,首先将扣除残值后的折旧基数按预计完成的工作总量平均分配,计算出单位工作量的折旧额,然后根据各期间完成的工作量和单位工作量折旧额计算出该期间的折旧额相同,可见,该方法的特点是单位工作量折旧额。由于各期间完成的工作量不同,故使各期间的折旧额不相同。工作量法的优点在于:①计提的折旧额与固定资产的使用情况成比例;②能客观反映固定资产实际损耗情况;③有利于正确计算成本和费用。

固定资产完成的工作量,按其性质不同,分为行驶里程、工作小时、产品产量等。根据现行财务制度规定,主要采用按行驶里程和工作小时计提折旧的方法。

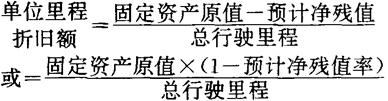

(1)按行驶里程计提折旧(行驶里程法)

计算公式如下:

月折旧额=该月完成的行驶里程×单位里程折旧额

例:某企业一辆载货汽车原值280,000元,预计总行驶里程为400,000公里,某月份行驶6,000公里,预计净残值率为3%。计算如下:

该月计提折旧=6,000×0.679=4,074(元)

(2)按工作小时计提折旧(工作小时法)

计算公式如下:

月折旧额=该月完成的工作小时×每工作小时折旧额

例:某项固定资产原值75,000元,预计净残值率为4%,使用的总工作小时预计为18,000小时,某月完成工作小时160小时。计算如下:

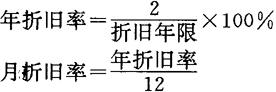

3.双倍余额递减法

余额递减法,也称为定率递减法,递延余额法,是根据逐年递减的固定资产净值和固定的折旧率计提折旧的一种方法。该折旧方法是快速折旧方法的一种,其特点是折旧率固定不变,折旧基数逐年减少,各年计提的折旧额是开始多,后面少,呈逐年递减的趋势。

余额递减折旧法,按照所采用折旧率的不同,具体分为以下两种方法:

(1)一般余额递减法

一般余额递减法所采用的折旧率是根据固定资产原值、净残值和折旧年限,通过计算来确定的。计算公式是(公式推导略):

年折旧额=年初固定资产净值×年折旧率

例:某项固定资产原值4,000元,使用年限6年,预计净残值为187元。计算如下:

按年折旧率40%计算,6年使用期内各年应计提折旧额如下表:

该项固定资产使用的6年中累计提取折旧3813元,第6年末的净值为187元(即4000-3813=187,或311-124=187),与预计净残值相等。

(2)双倍余额递减法

双倍余额递减法,是以直线法折旧率的两倍作为固定折旧率,按照逐年递减的固定资产净值计提折旧的一种方法。按照直线法折旧率的两倍确定双倍余额递减法的折旧率时,一般不计残值。其计算公式为:

月折旧额=该月年初固定资产净值×月折旧率

采用双倍余额递减法计提折旧时,如果出现某期应计折旧额小于用直线法计算的折旧额时,即:

在这种情况下,可从该年开始,改用直线法计提折旧。这样就可以使固定资产使用到最后一年年末的净值与预计净残值相等。

为了简化计算,现行财务制度规定,适用双倍余额递减法计提折旧时,最后两年的折旧一律采用直线法计算。

例:以上述一般余额递减法列举资料为例,说明双倍余额递减折旧法的计算方法。计算如下:

各年应计提折旧额如下表:

在上表计算过程中,当计算第5年折旧时发觉,按双倍余额递减法计算的折旧额为263元,小于按直线法计算的年折旧额301.5元,即

即:263<301.5

于是从第5年起的后两年改用直线法。第5年和第6年的折旧额均为:

各月折旧额计算时,可将整个折旧年限分为两个阶段来计算:

第一个阶段,从第1年至倒数第3年。虽然各年的年折旧额不同,但由于各年的折旧率相同,按月平均计算的月折旧率也相同,且每一年中各月的折旧额也相同,因此,计算各年的月折旧额时,只要用所在年份的年初固定资产净值乘以月平均折旧率,或用各年的年折旧额除以12个月,即可得到所在年份内的各月折旧额。例如:

第二个阶段,折旧年限的最后两年。由于这两年的年折旧额相等,因此两年中各月的折旧额,按照年折旧额除以12个月即可,例如:

4.年数总和法

年数总和法,也称为年限总和法,使用年数比率法、级数递减法或变率递减法,也是快速折旧法的一种。年数总和法,是根据固定资产折旧基数和逐年递减的折旧率计提折旧的一种方法。该方法的特点是,固定资产的折旧基数不变,使用期内各年的折旧率等率递减,于是使各年的折旧额呈等额递减趋势。折旧率和折旧额计算的公式如下:

月折旧额=(固定资产原值-预计净残值)×月折旧率

例:某项固定资产原值2,520元,预计使用年限为5年,净残值为120元。折旧率计算如下:

式中:分子5为第1年可使用年限。分母15为各年可使用年限之和,即各年年序之和,等于5+4+3+2+1=15。5/15表示第1年可使用年限占各年可使用年限之和的比例,以此作为折旧率,确定折旧的份额。同理,第2年至第5年的折旧率分别为4/15,3/15,2/15,1/15。

各年应计提折旧额如下表:

各月折旧率和折旧额计算:

第1年月折旧率=5/15×1/12=5/180

第1年各月折旧额=2,400×5/180=66.67(元)

按同样的方法计算其他年份的月折旧率和折旧额。如:

第5年月折旧率=1/15×1/12=1/180

第5年各月折旧额=2,400×1/180=13.33(元)

上述双倍余额递减法和年数总和法均为快速折旧方法,其显着的特点是在固定资产投入使用的前期计提的折旧多,后期提的少,逐年递减,在固定资产使用的前几年即可收回大部分投资。采用快速折旧法的理由及优点在于:

①可尽快收回固定资产投资,刺激新的投资,促进企业发展。

②可避免因技术进步快造成的无形损失,促进企业采用新技术。

③可均衡固定资产使用成本,折旧费用的前期多后期少对修理费用的前期少后期多的现象起到均衡作用。

④可减轻前期所得税税负,相当于国家对企业提供的无息贷款,使企业获得财务上的收益。

鉴于快速折旧法的特点和优点,为了体现国家的产业政策,促进技术进步快的行业的发展,同时也考虑国家财政的承受能力,现行财务制度规定,快速折旧法只适用于在国民经济中具有重要地位、技术进步快的有关行业和企业。具体使用范围包括:

①电子生产企业;

②船舶工业企业;

③生产“母机”的机械企业;

④飞机制造企业;

⑤汽车制造企业;

⑥化工生产企业;

⑦医药生产企业;

⑧其他经财政部批准的特殊行业的企业。

准予采用快速折旧法的上述范围内的企业,按规定只限于固定资产中的机器设备可以采用双倍余额递减法和年数总和法。