会计科目的分类

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第645页(2511字)

为了掌握会计科目的设计和运用,需要对会计科目进行分类。会计科目的分类如下:

1.会计科目按经济内容分类

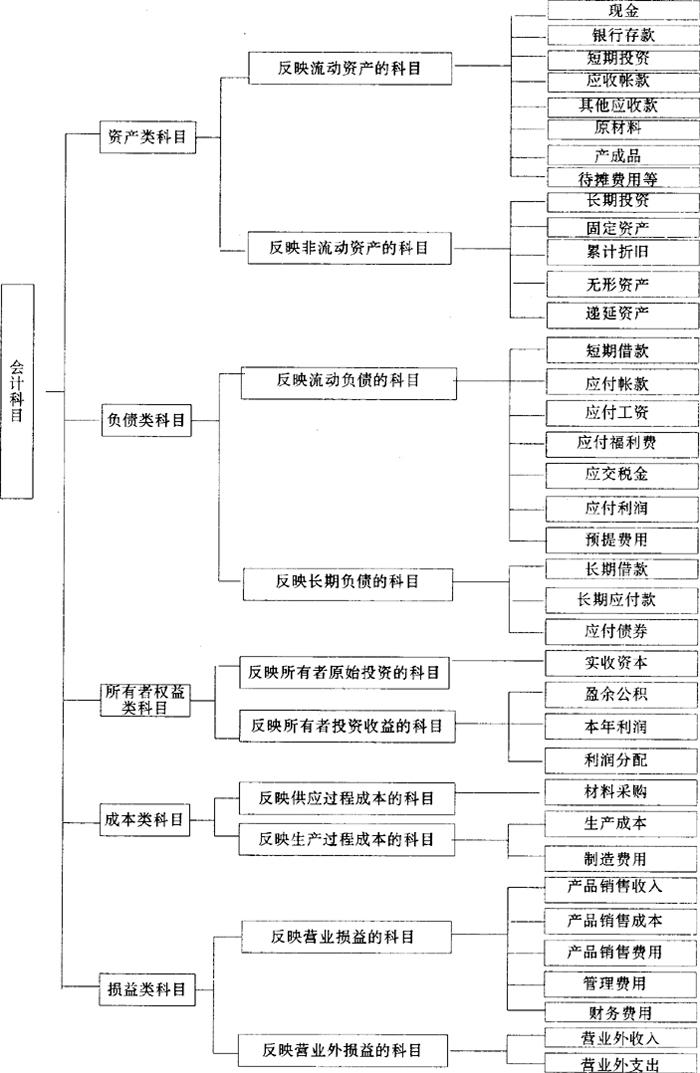

会计科目是对会计对象的具体内容分类核算的项目。每一个会计科目,都具体反映会计对象的某一方面的内容。设计会计科目时,要考虑各单位会计对象的具体内容,设计一套内容完整、有经济根据的指标体条。会计科目按经济内容分类,就是按会计对象的具体内容分类,在借贷记帐法下,会计科目按经济内容分类,通常分为以下五类:

(1)资产类科目;

(2)负债类科目;

(3)所有者权益类科目;

(4)成本类科目;

(5)损益类科目。

下面分别介绍这五类会计科目:

(1)资产类科目

反映资产类的会计科目,按照资产的流动性,可以划分为以下六小类:

①反映流动资产的科目。如“现金”、“银行存款”、“应收帐款”“原材料”、“产成品”等会计科目;

②反映长期投资的科目。如“长期投资”科目;

③反映固定资产的科目。如“固定资产”、“累计折旧”等科目;

④反映无形资产的科目。如“无形资产”科目;

⑤反映递延资产的科目。如:递延资产帐户;

⑥反映其他资产的帐户。

(2)负债类科目

反映企业负债类的会计科目,按照负债的滚动性,可以划分为以下两类;

①反映流动负债的科目。如:“应付帐款”、“应交税金”、“短期借款”等科目;

②反映长期负债的科目。如:“长期借款”、“应付债券”、“长期应付款”等科目。

(3)所有者权益类科目

反映所有者权益类的会计科目,按照所有者权益的来源及构成,可以划分为以下两类:

①反映所有者原始投资的科目。如“实收资本”科目;

②反映所有者投资收益的科目。如“本年利润”、“利润分配”、“盈余公积”等科目。

(4)成本类科目

反映企业成本类的会计科目,按照经营阶段所发生的成本的不同内容,可以划分为以下两类;

①反映供应过程中成本的科目。如“材料采购”科目;

②反映生产过程中成本的科目。如“生产成本”、“制造费用”科目。

(5)损益类科目

反映企业损益的会计科目,按照损益的不同内容和性质,可以划分为以下两类:

①反映营业损益的科目。如“产品销售收入”、“产品销售成本”、“产品销售费用”“管理费用”、“财务费用”等科目;

②反映营业外损益的科目。如:“营业外收入”、“营业外支出”科目。

会计科目按经济内容分类如下图。

2.会计科目按提供指标的粗细程度分类

会计科目是会计核算所应提供的指标。会计科目除了按照所反映的经济内容,提供有关资产类、负债类、所有者权益类、成本类、损益类情况的总括指标外,还要提供以上这些方面的详细指标。因此,要对以上各类会计科目按一定的粗细程度来设计。

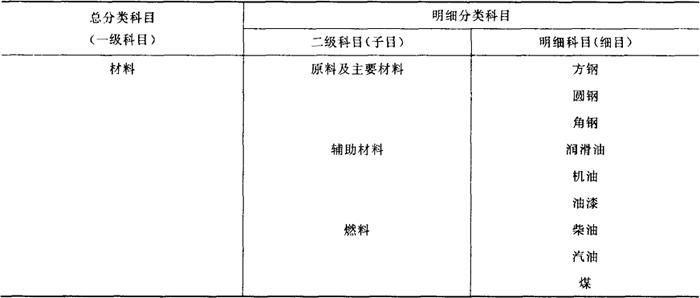

会计科目按照所提供指标的粗细程度,分为总分类科目和明细分类科目两种。总分类科目也叫总帐科目或一级科目,它是对会计对象的具体内容进行总括分类的科目,总分类科目能提供总括的核算指标。例如:原材料科目就是总分类科目。明细分类科目也叫明细科目,它是对总分类科目进一步分类的科目,明细科目能提供明细核算指标。在我们国家,统一制定大行业的会计制度,一般规定一级、二级科目,企业可以按照经济管理的实际需要,设计明细科目。在实务中,大部分总分类科目都要设置明细科目,例如:在“应收帐款”总分类科目下,按照客户名称设置明细科目;在“原材料”总分类科目下,按照原材料的品种,类别或者规格设置明细科目。

在实务中,如果总分类科目下所设置的明细科目比较多,可以设置二级科目。,二级科目也叫子目,是介于总分类科目和明细分类科目之间的科目。总分类科目下设二级科目,二级科目下设明细科目。明细科目设到什么程度,要看企业对会计核算指标的要求。总分类科目统驭二级科目,二级科目统驭明细科目。下面以材料科目为例,说明总分类科目与明细分类科目之间的关系。