会计帐簿设计

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第658页(3703字)

会计帐簿也称帐簿,是由一定格式,相互联接的帐页组成,用来序时、分类地记录各项经济业务的簿籍。

在会计核算过程中,发生的每一项经济业务,都要取得或填制会计凭证,通过填制和审核会计凭证,能够比较细致地反映和记录经济业务的发生和完成情况,但是,由于会计凭证的数量多,又分散,每一张会计凭证只能记录一项经济业务的内容,不能连续、系统、完整地反映某一单位在某一时期全部经济活动或某一类经济活动的情况。因此需要设置帐簿。通过设置与登记帐簿,可以把在会计凭证上分散的,大量的会计资料,进行归类、汇总,连续、系统地反映某一单位经济活动的全貌。

任何一个单位,都要根据本单位经济活动的特点以及经营管理上的要求,设置一定种类、一定数量的帐簿。设置帐簿时,一般应考虑下面几个问题:

(1)设置的帐簿要能够反映和监督本单位的经济活动,不能把某一类经济业务重复反映,也不能遗漏,做到全面,系统地反映经济活动,为经营管理提供系统、分类的资料。

(2)设置帐簿既要满足管理的需要,也要根据本单位会计机构的情况,尽量节约人员,物力,避免重复设置帐簿。

(3)设置帐簿时,要根据所反映的经济业务的内容,以及管理上所需要提供的指标设计各种帐簿的格式,做到既实用,又简便。

由于各单位的经济业务不同,经营管理上的具体要求不一样,各单位所设置的帐簿种类及格式也不同。但是对于一般单位来说,都应设置序时帐簿和分类帐簿,根据实际需要设置备查帐簿。

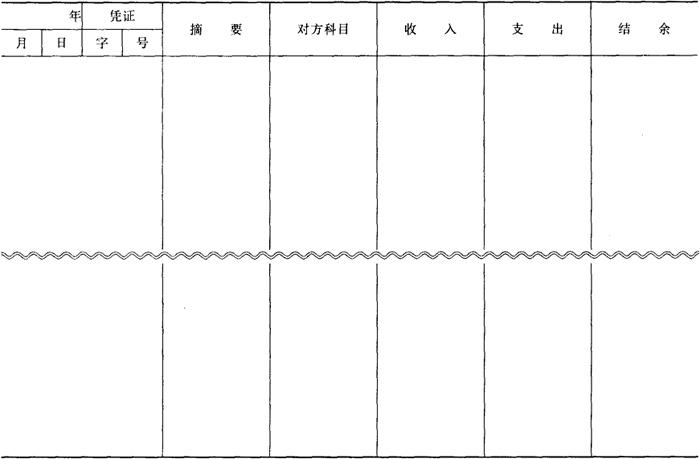

序时帐簿也叫日记帐,是按照经济业务发出的时间先后顺序,逐回逐笔登记的帐簿。序时帐簿既可以用来记录某一类经济业务的发生情况,也可以用来记录全部经济业务的情况。日记帐分为特种日记帐和普通日记帐两种。特种日记帐是用来登记某一类经济业务的日记帐。例如,为了加强对各单位现金、银行存款的监督,各单位对于现金、银行存款的收支业务,要设置现金日记帐和银行存款日记帐进行登记。现金日记帐和银行存款日记帐的格式一般采用三栏式,在一张帐页上设置“收入”“支出”、“结余”三个专栏。有时为了清楚地反映出现金和银行存款业务收支的对应关系,还可以在“收入”、“支出”、“结余”三栏之前设置“对方科目”一栏。为了反映银行存款收付的结算方式,便于和银行对帐,在银行存款日记帐中还要设置“结算凭证种类和号数”一栏。三栏式现金日记帐和银行存款日记帐的格式参见下表。

现金日记帐

银行存款日记帐

如果企业现金、银行存款的收、付业务比较多,可以采用多栏式的现金日记帐和银行存款日记帐,也就是收入栏按与现金和银行存款收入相对应的贷方科目设置专栏,支出栏按与现金和银行存款支出相对应的借方科目设置专栏。多栏式现金日记帐和银行存款日记帐格式如表示。

现金(银行存款)日记帐

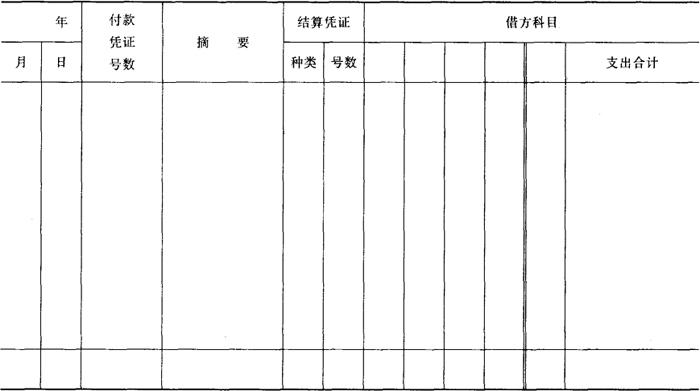

在多栏式现金日记帐和多栏式银行存款日记帐中,现金和银行存款收支的对应科目(专栏)比较多,帐页篇幅会加大,因此,可以把多栏式的现金日记帐和银行存款日记帐分设为收入日记帐和支出日记帐两本,其格式如下:

现金(银行存款)收入日记帐

现金(银行存款)支出日记帐

普通日记帐是指登记全部经济业务或登记特种日记帐以外经济业务的日记帐。目前在我国大多数企业中,为了简化核算,一般不设置普通日记帐。

分类帐簿也叫分类帐,是对全部经济业务按照总分类帐户和明细分类帐户进行分类登记的帐簿。分类帐簿分为总分类帐簿和明细分类帐簿两种。

总分类帐簿也叫总分类帐或总帐,是根据总帐科目开设的帐户,分类登记全部经济业务,提供总括资料的分类帐簿。任何一个单位都要设置总分类帐簿。在设置总分类帐簿时,要按照会计科目的顺序分设帐户,在帐簿中为每个帐户预先留出一定的空白帐页。

总分类帐的格式因采用不同的会计核算形式和不同的记帐方法而有所不同。总分类帐一般采用借、贷、余三栏式的订本帐。也可以根据实际需要,在帐内设置“对方科目”栏。三栏式总帐如表示。

总分类帐

总分类帐

总分类帐的格式也可以设计为多栏式。多栏式总分类帐就是把所有的总帐科目都集中设置在一张帐页中。具体设计时,又有两种方法。一种是按会计科目分设专栏,所有发生的经济业务,可以根据记帐凭证,序时、分类地直接登记入帐,这种格式的总帐称为日记总帐。日记总帐同时兼有序时帐和分类帐的作用。日记总帐的格式如下:

日记总帐

另一种是按照经济业务的性质分别设置专栏,所有发生的经济业务,根据记帐凭证定期汇总登记入帐。这种总帐的格式如下:

总分类帐

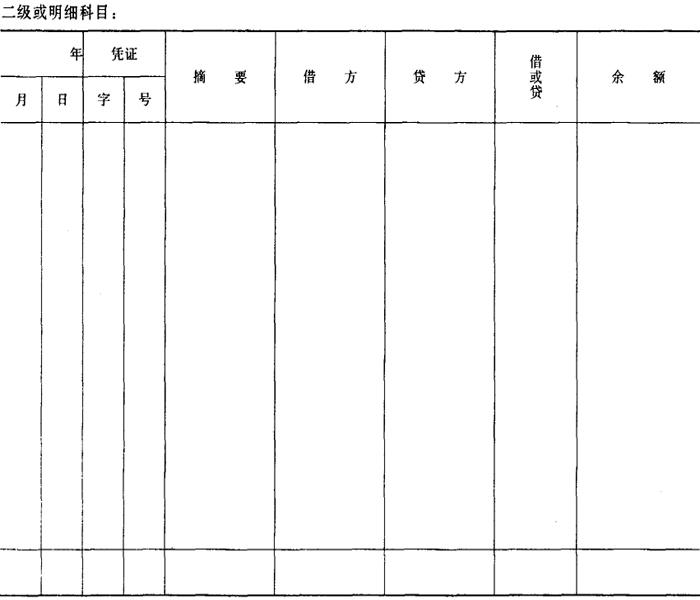

明细分类帐簿也叫明细分类帐或明细帐,是根据总帐科目设置的,按照所属的二级或者明细科目开设帐户,明细分类帐簿可以提供出某一类经济业务的明细核算资料。各个单位应该根据经营管理的需要,在设置总分类帐的基础上,按照总帐科目设置若干本必要的明细帐簿。各个单位,除了设置现金日记帐和银行存款日证帐以外,应为各种材料物资、应收应付款项、预收预付款项、成本、费用、收入、成果等有关总帐科目设置明细帐。明细分类帐的格式一般采用活页式帐簿,也可以采用卡片式帐簿。根据管理上的要求,以及明细分类帐记录的经济内容,明细帐的格式有以下三种:

1.三栏金额式明细帐

三栏金额式明细帐在帐页中只设有借方、贷方和余额三个金额栏,不设置数量栏。三栏金额式明细帐格式一般适用于只需要进行金额核算,不需要进行数量核算的债权、债务结算科目,比如“应收帐款”、“应付帐款”等帐户的明细分类核算。三栏金额式明细帐格式如下:

(帐簿名称)

二级或明细科目

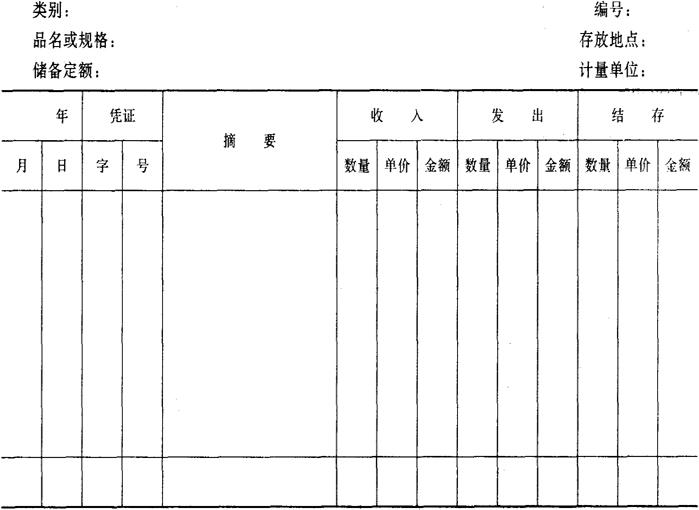

2.数量金额式明细帐

数量金额式明细帐在帐页中分别设有收入、发出和结余的数量栏和金额栏。数量金额式明舅帐适用于既要进行金额核算,又要进行数量核算的各种财产物资科目,比如“原材料”、“产成品”科目的明细分类核算。数量金额式明细帐的格式如表示。

(帐簿名称)

3.多栏式明细帐

多栏式明细帐是根据经济业务的特点和管理上的需要,在一张帐页内按照有关明细项目分设若干专栏,集中反映有关明细项目的详细资料。多栏式明细帐格式适用有关的成本、费用等科目,比如:“材料采购”、“生产成本”、“制造费用”等科目的明细分类核算。多栏式明细帐的一般格式如下表。

(帐簿名称)

(帐簿名称)

备查帐簿是对某些在主要帐簿中没有记载的经济业务或者记载不全的经济业务进行补充登记的帐簿。每个单位可以根据经济业务的实际需要设置备查帐簿,如果没有这些类型的经济业务,就不需要设置。备查帐簿也称辅助帐簿,它可以为管理提供一些参考资料,比如:租入固定资产登记薄、受托加工材料登记簿、代销商品登记簿等等,这些备查帐簿的记录,虽然不是正式帐簿,但是能为经营管理提供必要的资料和补充的信息。

最后需要说明的是,各种帐簿的设置以及各种帐簿的格式设计,除了要考虑经济业务的特点和管理上的要求以外,与各单位所采用的会计核算形式也有着十分密切的关系。