税收对劳动供给的影响

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第615页(10144字)

【内容介绍】:

现代经济学认为,个人福利水平的提高不仅表现在人们通过劳动而获得的物质收入,而且还包括人们通过闲暇所获得的精神享受。

因此,研究税收对劳动供给的影响,其目的并非宥于简单地使人们的劳动供给最大化,而是分析税收如何干扰个人在工作与闲暇间的决策,并使人们在满意的闲暇基础上提供最大的劳动供给。在税收中,影响劳动供给的主要税种是个人所得税,因此本文集中探讨所得税的劳动供给效应。

1.在严格的限制条件下所得税对劳动供给的影响

劳动供给理论实质上是基本的价格理论的应用,即假定劳动力在其预算限制下,试图使其满足程度最大化。

在讨论税收对劳动供给的影响时,关键在于分析个人所得税的效应。

因为个人所得税主要是一种对劳动所得课征的税。既然这种税减少个人来自供给劳动所得到的收益,就可以预期有关个人所得税的征税行为和政策可能影响个人供给多少劳动的决策。

为了便于分析,首先假定:第一,劳动力的个人收入来源比较单一,只有劳动收入;第二,市场工资率比较稳定,不因课税而发生变化;第三,劳动力的工作时间相对固定。可以看出,这些假设条件的限制性是比较大,这纯粹是为了简化分析,但不影响分析的结果。在下一节,将逐步放宽这些假定,使分析更加接近现实情况。

1.1 比例所得税对劳动供给的影响

首先利用最简单的决策模型,分析所得税对个人劳动供给的影响。

在此模型中,假定个人在某一既定的工资率下,按照无差异曲线图所表明的一系列偏好,在闲暇与赚取收入的活动之间配置他的时间。这是一个决定劳动供给的非常简化的过程。

需要牢记的是,此模型没有考虑诸如职业选择、工作时间的制度刚性以及跨时期影响等问题。

这一抽象模型所表述的这个决策过程可用图1来描述。在没有所得税的情况下,个人所面临的预算线是DZ,其斜率是由放弃1小时闲暇而增加的净收入决定的,即所谓的净工资率(用w表示),假定它是既定的。数量Z是个人所能占有的最大闲暇数量,也就是说,这个时候他没做任何工作。

由于假定全部所得来自工资收入,则若他占用了最大数量的闲暇时间,他就没有任何收入。在这个无差异曲线图中,个人的最大化效用点是无差异曲线u1与预算限制线DZ相交的I点,该点所决定的闲暇时间是OA个单位。

既然工作就等于没有闲暇,这表明劳动供给的数量等于AZ。

图1 比例税的劳动供给效应

假定对全部赚取的所得征收比例所得税,税率为t,且没有免税。

工资率固定为w。现在,预算线因征税而向内转动至CZ,其斜率为w(1-t)。如图1所示,新的预算限制线与新的无差异曲线u2相交于Ⅲ点,该点所决定的工作时间为ZB;与I点相比,Ⅲ点表明劳动供给增加了,增加的数量为AB(ZB-ZA),这是征收比例所得税的总效应。现在把从I点到Ⅲ点的移动,分解成税收对劳动供给的替代效应与收入效应来进一步考察这个问题。

税收对劳动供给的替代效应指的是政府征税会使闲暇与劳动的相对价格发生变化,闲暇相对于劳动的价格降低,引起个人以闲暇替代劳动。它表明的是“纯粹的”价格变化效应。这种效应可用图1中沿着原来的无差异曲线u1移动的、与斜率为w(1一t)的预算线(即平行于CZ)相切的Ⅱ点来表示。由于闲暇的价格已经下降了,替代效应总是可能诱使个人占用更多的闲暇时间(劳动供给减少)。

从图中可以看出,多闲暇的时间或劳动供给减少量是AF,这就是税收对劳动供给的替代效应。

税收对劳动供给的收入效应指的是政府征税会直接减少个人的可支配收入,从而促使其为维持既定的满足程度而减少闲暇增加工作时间。

它表明的是只减少个人的收入而不改变闲暇与劳动的相对价格。由于说的是效用的降低,故也可以说是,无差异曲线u1平行移动至u2。

表现在图1中,个人将从最大效用Ⅱ点移动到Ⅲ点。

可见,收入效应使闲暇减少(劳动供给增加)的数量为FB。收入效应与替代效应反向运动,前者激励人们更加努力地工作,后者刺激人们减少劳动供给;前者使劳动供给增加的数量为BF,后者使劳动供给减少的数量为AF,其净效应是使劳动供给增加BA(BF-AF)。

一般来说,闲暇是正常品(normal goods),税收对劳动供给的收入效应将会减少闲暇,增加劳动供给。

因为,实际收入降低的情况下,个人会更加努力工作,以试图补偿他失去的收入。

当然,个人工作的数量(劳动供给)是增加了还是减少了,取决于收入效应与替代效应的相对大小。

在图1所分析的例子中,收入效应超过了替代效应,其总效应是促使人们增加劳动供给。但结论并非是惟一的,这两种效应或许相互抵消,或许替代效应占优势。

1.2 一次总付税、累进税与比例税的效应比较

下面将分析的是,在假定(1)产生某一相同的既定税收收入,(2)这些收入用于支出的方式相同等的情况下,一次总付税、累进所得税与比例所得税相比,对劳动供给的影响将如何?

利用图2,对产生相同税收收入的比例所得税与非扭曲性的一次总付税(lump-sum tax)对劳动供给的影响进行比较。DZ是未征税的预算线。

以比率DC/OD为税率的比例税引起预算线向内转动至CZ,与无差异曲线u2相切于Ⅲ点,即个人选择最大效用点Ⅲ,占有OB单位的闲暇和供给BZ单位的劳动。

图2 比例税与一次总付税的劳动供给效应比较

一次总付税(lump-sum tax)将引起预算线向内平行移动,形成新预算线FG。

预算线FG与ZD平行,这是因为一次总付税是按固定数额征收的,与应税所得额大小无关,因此不改变收入与闲暇之间的置换关系,即不改变其斜率(即闲暇的相对价格),由于这两种税产生的税收收入额相同,即ⅢE=ⅣF′,所以FG预算线一定要经过Ⅲ点。可见,在征收一次总付税下,个人可以达到的最高无差异曲线为u3,与预算线GF相切的点就是个人将选择的点,即图中的Ⅳ点。

在比较比例所得税与一次总付税的效应时,只需讨论在这两种税制下的Ⅲ点和Ⅳ点,因为Ⅲ点是征收比例所得税下的总效应点。从Ⅳ点所决定的闲暇-劳动数量来看,个人将占有OH单位的闲暇,供给HZ单位的劳动。

同Ⅲ点决定的数量相比,劳动供给量增加了,数量为HB。

鉴于无差异曲线的几何性质,Ⅳ点一定总是位于Ⅲ点的左边(即较高的无差异曲线上)。这是因为,一次总付税制下的预算线的斜率(w)大于比例所得税制下的斜率[w(1-t)]。

故此,可以得到这样的结论:比例所得税同筹集同等收入的一次总付税相比,对工作的阻碍影响较大。

现在假定对个人征收累进所得税。累进税的含义是平均税率(总税收收入除以所得)随着所得的提高而提高。累进税的最简单的形式是线性所得税,其边际税率不变。用代数形式来说,线性累进所得税的特点是:

T=t(Y-E) (1)

式中各符号的经济含义是:

T——总税收收入

t——边际税率(不变)

Y——税前所得

E——固定的免税水平

从等式(1)中可以看出,平均税率是:

T/Y=t(1-E/Y) (2)

随着所得Y的提高,平均税率T/Y也提高。

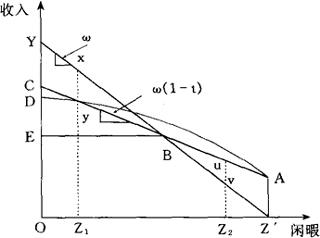

这种税率表用图3来描述。如上所述,YZ代表税前预算线。

在线性所得税下,该预算线用CAZ来表示。需要注意的是,个人支付的税额等于税前与税后的预算线之间的垂直距离。

例如,如果Z1“小时”的闲暇被占用,税前所得就是Z1x,税后所得就是Z1y,而个人支付的税额就是xy。

图3 累进税的劳动供给效应

当占用的闲暇是Z2时,就会存在一种特殊的情况:税后所得Z2u高于税前所得Z2v。

在这种情况下,线性累进所得税等式(1)表明的是一种数额为uv的负税收(亦即一种补贴),因为所得Y比免税额E小。点B称为盈亏平衡收入水平:在该点上,Y=E,个人不支付任何税收。

对低于免税所得水平的劳动所得补贴的税制称为“负所得税”制。倘若对低所得者不给予负所得税,线性所得税制可能使税后预算线成为CBZ。

现在,把产生相同收入的累进所得税与比例所得税相比较。如图4所示。如前所述,YZ代表税前预算线,CAZ代表线性累进所得税制下的预算线。个人选择闲暇的数量为Z1,支付的税额等于xy。为了找到产生相同税收收入xy的比例所得税,画出产生这一税收收入的所有点的轨迹,形成TT线(与YZ平行,相差的距离是xy)。TT线上的任何比例税都会产生相同的收入。

价格-消费线PZ代表了在各种比例税制所能获得的收入与闲暇的组合。在闲暇为Z2的D点上,可能与在线性累进税下Z1点上产生的税收收入相同。这里,需要注意的是:鉴于无差异曲线的形状,Z2将位于Z1的左边;也就是说,在比例税下比在累进税下的劳动供给更多。

图4 比例税与累进税的效应比较

应当指出,D点不是等税收收入的惟一的点,F点也是等税收收入点。但是,在F点上,边际税率比y点或D点都高,但效用水平却低多了(Musgrave,1959,ch.11;Barlow and Sparks,1964,p.327-377;Head,1966,p.172-179)。所以,一般认为,取消F点是正确的,因为政府虽然可以在D点和F点上获得相同的税收收入,但在D点的税率却很低。于是,可以得到这样的结论:产生相同税收收入的比例税比线性累进税能诱发更多的劳动供给。

同样的结论也适用于更为一般的累进税制度,如图3中预算线DAZ,描述的就是一种边际税率递增的税制。

如果两种税产生的税收收入相同,但其中一个的边际税率较高,那么,在边际税率较低的累进税制下,劳动供给会更多。这也同时说明了比例税比累进税对工作努力的负影响小:比例税的边际税率和平均税率是相同的,而累进税的边际税率大于平均税率;累进税的边际税率高,意味着它的替代效应强,对工作努力的妨碍作用也就大。

上述命题对某个人的劳动供给来说,可能是正确的。但是,从累进税替代比例税对总体劳动供给的影响来看,这一命题是否还适用呢?这还需要进一步分析,因为来自每个人的税收收入一般是不同的。

当然,用累进税替代比例税的目的,假定是要从高收入者那里取得更多的所得税,而从低收入者那里取得较少的所得税。为了便于分析,仍然考察边际税率对所有个人纳税人都相同的线性累进所得税情况。

如果线性所得税与比例所得税产生相同的总税收收入,那么,可以预期前者的边际税率一般较高(因为前者有免税规定,会减少税收收入)。在线性所得税情况下,每个人都面临着较高的边际税率,但收入较高的个人支付的总税收收入多,收入较低的个人支付的总税收收入少。[在比例税制下,支付的总税收是T=tY,其中,t是税率,Y是所得。在有免税所得水平E以及税率为t′的线性累进税的情况下,所得为Y的个人可能支付的总税收是:T′=t′(Y-E)。比较这些,看到:如果t′(Y-E)>tY,或Y>t′E/(t′-t),T′>T;如果t′(Y-E)<tY,或Y<t′E/(t′-t),T′<T。当总税收收入在这两种税制下是相同时,既然(t′-t)>0,则在累进税制下,Y<t′E/(t′-t)的个人支付的税收少,Y>t′E/(t′-t)的个人支付的税收多]

在闲暇是正常品的一般情况下,可以预期,降低总税收可能通过收入效应而减少低收入个人的劳动供给。

因此,对于低收入个人而言,线性累进所得税对比例所得税的替代可能会很明显地减少低收入个人的劳动供给。对于高收入个人而言,这种效应结果不能确定,因为提高总税收可能会通过收入效应而增加劳动供给,而高边际税率可能会减少劳动供给。

2.在放宽限制条件下所得税对劳动供给的影响

在上述分析中,所假定的限制条件是比较严格的,但现实意义并不大。因此,本节将放宽一些限制条件,在比较现实的情况下,分析所得税对劳动供给的影响。

2.1 个人收入由多种收入构成情况下的所得税效应

上述分析隐含的一个假设是个人只有劳动收入。但比较现实的情况是:个人除了劳动收入外,还有一些非劳动收入来源,如租金收入或资本所得、福利收入等。个人的税前预算线如图5中的YOZ所示。这里,OZ是税前的资本所得。

一般来说,闲暇是正常品,非劳动所得的存在,会鼓励个人供给较少的劳动。

图5 存在非劳动收入情况下的比例税对劳动供给的影响

但是,如果对非劳动所得征税,比例所得税的劳动供给效应将如何?假定比例所得税的税率为t,并且既对资本所得也对劳动所得课征。于是,预算线向内转动至BCZ。其中,CZ=(1-t)OZ,BC的斜率是(1-t)w。可以看出,资本所得及其课税的存在,除了上面提到的影响外,还对劳动供给产生了收入效应,使劳动供给比在只对劳动所得征税时多供给Z1Z2单位的劳动。这一结论表明,为了增加劳动供给,政府不仅要对劳动所得征税,同时也要对资本所得等非劳动收入征税。

2.2 工资率因课税而变动情况下的所得税效应

在上面的分析中,还作了一个不太现实的假设:税前工资率没有因课税而变化。所得税一般适用于提供劳动的所有个人,它通过影响劳动的总供给,预期会影响市场工资率。

简单的需求与供给曲线分析将足以说明变化的工资影响劳动力市场。

为了简化起见,假定正在分析其市场工资的劳动力是同质生产要素,并考察比例所得税的影响。在图6中,劳动的供求曲线用S和D表示。供给曲线S是所有家庭劳动供给曲线的总和,它是从个人无差异图的价格-消费曲线推导出来的。

正如所画的那样,S曲线向上倾斜,表明替代效应大于收入效应。劳动需求D表明经济中的所有企业在不同的工资率下愿意购买的劳动数量。

它向下倾斜的原因在于,在生产过程中,劳动力的边际产量递减。同所有其他供求曲线一样,在其他情况不变的情况下,这种画法假定:所有其他价格和收入是固定的。

例如,资本的价格假定是固定的。如果允许资本价格可以变化,可能就会引起D曲线移动。

在生产过程中,如果劳动力和资本是替代的,正如一般所假定的那样,资本价格的提高将刺激企业用劳动力替代资本。也就是说,劳动的需求曲线将向右移动。

图6 工资率变动情况下的所得税效应

如果对毛工资w课征税率为t的比例所得税,劳动力得到的净工资将是w(1-t),则供给曲线S反映出在各种净工资下的劳动供给量。由于需求曲线是以毛工资率表示的,为了使这两条曲线具有可比性,用毛工资率画供给曲线,使供给曲线S按比例1/(1-t)提高。

于是,若劳动力只能得到毛工资率的(1-t)份额,供给曲线S/(1-t)就代表了在每一毛工资率下的劳动供给量。

市场均衡出现在b点,它所决定的毛工资率是w2,净工资率是w2(1-t),劳动供给从L1减少到L2。

尽管如此,工资率的可变性的确缓和了税收对劳动供给的总体影响。因为,若工资率不变,仍为w1,可以预期,劳动供给就会从L1减少到L3而不是L2。

一般来说,需求曲线D和供给曲线S越平(弹性越大),从L1开始的劳动供给的减少越大。

2.3 工作时间相对固定情况下的所得税效应

一直利用的这个决策模型,至少在短期作为代表家庭劳动供给决策模型是不太现实的。因为,也许是制度约束刚性(如工会)的缘故,也许是不可分割性(8小时一天)的缘故,总之人们不可能不断地改变他们的工作时间。实际上,他们有可能决定是超时工作,还是兼职或自营,但一般只占劳动的很小一部分。就此情况而言,短期决策可能是在一个固定时间期限内工作还是不工作之间进行。对此,可以用图示来描述,但结果是不确定的。

在图7中,假定仅有一种有限的闲暇-收入组合决策。他可能选择工作Z1Z小时或一点也不工作。

如果他工作Z1Z小时,他挣得的收入按工资率w计算,应是Z1A。

如果他选择不工作,他得到Z小时的闲暇,但能获得福利或失业保障收入,比如说是ZB;如果他工作Z1Z小时,但因所得税对他的劳动所得征税,他只获得Z1C。正如图7所画的那样,对于某一特定的人来说,C点比B点是位于较高的无差异曲线上,还是位于较低的无差异曲线上,并没有惟一的答案。但就全部人口来说,至少有一部分人要放弃工作。

图7 工作时间相对固定时的所得税效应

3.税收对劳动供给影响的现实分析

在前两节的分析中,仅就所得税对劳动供给的影响作了阐述。其实,其他税收,如商品税也影响个人的闲暇选择,只不过已经假定个人的选择仅在收入与闲暇之间进行,故把其他税收的影响抽象掉了。

就商品税的影响来说,若对商品X征收一种特定税,那么,相对于其他所有商品以及闲暇来说,就会影响商品X的相对价格。因此,存在一种有利于所有其他商品和闲暇的替代效应。

尽管在理论上有时能确定所得税对劳动供给的影响,但在现实中,税收对工作努力到底有多大的影响还是个经验问题。在这一问题上所做的种种研究,其结论非常不统一。

从国外的研究文献来看,主要有两类:对特定集团的调查和对劳动供给曲线的经济计量估计。

最早对特定收入集团进行调查的是布莱克(Break,1957,p.529-549)所做的,以后费尔德斯和斯坦布瑞(Fields and Stanbury,1970,p.381-415)也从事过这类研究。他们的研究结果表明:大约有13%~19%的被调查者认为,累进税制对他们产生了一定的工作抑制效应。霍兰德(Holland,1970,p.428-517)对美国企业经理的调查样本以及巴劳、布拉崽和摩根(Barlow,Brazer and Morgan,1966)对18000劳动收入者的调查得到了同样的结论。

所有这些研究都发现,工作努力(work effort)随着边际税率的提高而下降。

图8 向后弯曲的劳动供给曲线

然而,对劳动供给曲线的经济计量研究尚未肯定上述结果。例如,克斯特斯(Kosters,1969,p.301-324)和欧文斯(Owens,1971,p.56-76)的研究表明,劳动供给曲线可能是向后弯曲的。这可能反应出收入效应要比替代效应强得多,可能会引起劳动供给随着税收的提高而增加。

图8阐释了劳动供给曲线向后弯曲情况下的所得税效应。

劳动供给曲线的这种形状表明,如果工资率的提高超过了某一点,人们就会减少工作。这可以理解为人们选择以更多的闲暇来享受他们增加的一部分劳动成果。这种劳动供给曲线形状的由来,是有些经济学家是从历史的角度,对工业化国家的劳动时数与工资率之间关系的研究结果:劳动时数随着工资率的上升而趋于减少(詹姆斯和诺布斯,1988,第50页)。

如果劳动供给曲线向后弯曲,课征所得税会使工资率从w2下降到w1,工作时数就会从L2增加到L1。可见,在这种情况下,增加所得税可能导致劳动供给增加。。【参考文献】:

Barlow, R., and G. R. Sparks, 1964, A Note on Progression and Leisure, American Economic Review 54.

Barlow, R., H. E. Brazer, and J. N. Morgan, 1966, Economic Behavior of the Affluent, The Brookings Institution.

Break, G. F., 1957, Income Taxes and Incentives Work: An Empirical Study, American Economic Review 47.

Fields, D. B., and W. T. Stanbury, 1970, Incentives, Disincentives and the Income Tax: Further Empirical Evidence, Public Finance 25.

Head, J., 1966, A Note on Progression and Leisure: Comment, American Economic Review 56.

Holland, D. M., 1970, The Effect of Taxation on Effrft: Some Results for Business Executives, Proceedings of the Sixty-Second Annual Conference on Taxation.

Kosters, M., 1969, Effects of an Income Tax on Labor Supply, in: Taxation of Income from Capital, eds. A. C. Harberger and M. J. Bailey, The Brookings Institution.

Musgrave, R. A., 1959, The Theory of Public Finance, New York: McGraw-Hill.

Owens, J. D., 1971, The Demand for Leisure, Journal of Political Economy 79.

詹姆斯,S.和C.诺布斯,1988,《税收经济学》,中国财政经济出版社中译版。