出处:按学科分类—经济 辽宁人民出版社《新编财政大辞典》第1168页(286字)

澳门现行的以自由职业者、独资企业者、合伙企业和在澳门的商业活动或工业活动中取得收入的公司为纳税主体(居住者纳税人和非居住者纳税人无有区别)。

以个人和商业实体的年度应税利润为依据计征的一种税。其豁免项目有:1.政府付给雇员的薪资和其他报酬;2.得自互助社投资资本的收入;3.政府承认的宗教文化团体的收入;4.和政府有特别协议的个人或集体的收入可以豁免补充税但应课以特别税。

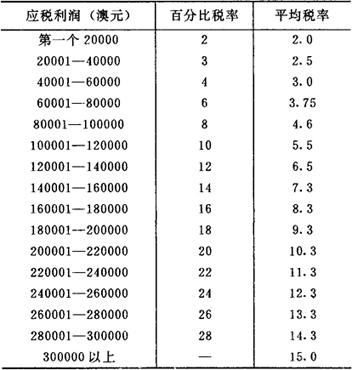

个人每年免税的收入是12000澳元,团体、协会、教师每年免税收入是20000澳元。补充税的税率如下表: