固定资产折旧的核算

出处:按学科分类—经济 企业管理出版社《涉外会计实用手册》第340页(4628字)

固定资产在使用过程中会逐渐丧失其使用价值,终至报废。导致固定资产报废的原因有:

(1)有形损耗,包括自然损耗和使用损耗。自然损耗是由于自然力的作用而发生的损耗,如风吹、雨打、日晒、生锈、老化等因素造成的腐蚀和损耗。使用损耗是在使用过程中由于磨擦、锻烧、酸、碱腐蚀等原因发生的损耗。

(2)无形损耗,是由于过时和不适用等原因导致固定资产的报废。如用新的效能更高的设备取代旧设备,以及由于经济的发展使原有固定资产不敷应用,而提前报废等。

固定资产由于上述原因而减少的价值,在会计上要按期并按一定的方法,将其计入成本费用。固定资产的这种价值转移,称为固定资产折旧。

一、固定资产折旧的计算方法

固定资产折旧的计算方法很多,常用的主要有:直线折旧法、工作量法、余额递减法和年数总和法。其中余额递减法和年数总和法是加速计算折旧的方法。根据《税法施行细则》的规定,外商投资企业固定资产折旧应当采用直线法计算,若需要采用其他方法计算折旧,可由企业提出申请,经当地税务机关审核后,逐级上报国家税务局批准。

1.直线法

直线法亦称使用年限折旧法。是将固定资产的原始价值,在预计使用年限内,平均地算固定资产折旧的一种方法。

其计算公式是:

其中预计残值是指固定资产报废时的残收入减清理费用后的差额。

在实际工作中,固定资产折旧额是根据折旧率来计算的,固定资产年折旧率可用下式来计算:

固定资产折旧率有个别折旧率、分类折旧率和综合折旧率之分。外商投资企业固定资产应分类计算折旧。由于《税法实施细则》规定了各类固定资产的最低使用年限,并规定“残值应当不低于原价百分之十”,外商投资企业各类固定资产折旧率可计算如下:

(1)房屋、建筑物最低使用所限为20年,故其年折旧率为: ,月折旧率为:4.5%÷12=0.375%。

,月折旧率为:4.5%÷12=0.375%。

(2)火车、轮船、机器、机械和其他生产设备,最低使用年限为10年,故其年折旧率为: ,月折旧率为:9%÷12=0.75%。

,月折旧率为:9%÷12=0.75%。

(3)电子设备、其他运输工具(火车轮船除外),以及与生产、经营业务有关的器具、工具、家具、最低使用年限为5年,故其年折旧率为: ,月折旧率为:18%÷12=1.5%。

,月折旧率为:18%÷12=1.5%。

应当指出,上述各类固定资产的折旧率是按最低折旧年限计算出来的,从而是最高折旧率。企业可根据自己的具体情况,在税法允许的范围内选择合适的折旧年限和折旧率。

[例6]建华电子设备公司厂房类固定资产原价共计2000000元,机器设备类固定资产原价共计1000000元,电子设备类固定资产原价共计400000元。编制固定资产折旧额计算表如图表3-5-1所示。

图表3-5-1

固定资产折旧额计算表

外商投资企业一般采用直线法计算折旧。采用直线法地算折旧的优点是计算比较简便,但采用直线法计算出来的折旧额在各个使用期间是平均的,如果各期固定资产使用的程度不同,就显得不合理。

2.工作量法

这是根据固定资产在全部使用年限中的预计工作量,先计算出单位工作量应计提的折旧额,然后根据各期工作量求出各期应计提折旧额的方法。外商投资企业会计制度规定,不宜采用直线法计算折旧的企业,可以采用工作量法计算折旧。.

固定资产的“工作量”,可按不同的量度计算,如汽车的行驶里程,机器生产的产品产量以及机器工作小时等。以汽车行驶里程计算的通常又称行驶里程法,以产量计算的通常又称产量法,以工作小时计算的通常称工作时数法。

工作量法的计算公式为:

各期折旧额=单位工作量应计折旧额×该期实际工作量

[例7]兴华公司有大型运输卡车一部,原价400000元,预计全部行使里程为400000公里。已知1994年5月,该卡车共行使5000公里。5月份的应计折旧额可计算如下:

5月份应计提折旧额=5000×0.9=4500(元)

工作量法的优点是考虑了固定资产的实际使用程度,因而可以较为正确地反映固定资产的实际磨损情况,也有利于按固定资产的使用情况准确地计算各期的折旧费用,不足之处在于未能考虑自然磨损和无形磨损,而且,计算折旧时需要有比较完整的定额资料或统计资料。这种方法一般适用于主要因使用而引起磨损且各期使用不均衡的固定资产的折旧,如运输设备等。

3.双倍余额递减法

双倍余额递减法就是用直线折旧率的两倍,去乘逐年递减的固定资产折余价值,以计算一定期间应计的折旧额。双倍余额递减法是一种加速折旧法。

[例8]桑达公司有机动车一辆,原价140000元,使用年限为5年,预计残值为14000元,若采用双倍余额递减法,各年应提折旧额的计算步骤如下。

(1)计算直线折旧率:

(2)将直线折旧率乘以2,20%×2=40%以此作为计算年折旧额的固定折旧率。

(3)将上述固定折旧率乘以逐年递减的帐面净值,得各年应计提的折旧额。各年折旧额的计算如图表3-5-2所示。

图表3-5-2

表中第五年的折旧额是以第五年的年初折余价值减去固定资产的预计残值得出的,这样便可保证计提的折旧额不高于应提的折旧额。

4.年数总和法

具体作法是,以固定资产使用年数顺序之和作分母,以使用年数减已提折旧年数作分子,得出一个递减的折旧率,去乘旧固定资产的原价减残值之差。

式中N为固定资产预计使用年限,K为至第i年年初止固定资产已提折旧年限。第i年折旧额=(固定资产原价-估计残值)×第i年折旧率

[例9][例8]用年数总和法计算折旧,则第1至第5年的折旧率分别为:

各年折旧额的计算如图表3-5-3所示。

图表3-5-3

加速折旧法其有能使企业加速投资回收的功能。这在一定程度上刺激了投资和技术进步,对社会生产力的发展有一定的促进作用。但是,采用加速折旧法对国家近期的税收收入会产生较大的影响。鉴此为了保证国家税收收入,我国外商投资企业采用加速折旧法必须经税务机关批准。根据外商投资企业会计制度的规定企业经批准采用加速折旧法计算折旧只限于采用双倍余额递减法或年数总和法。

二、计提折旧的帐务处理

外商投资企业的固定资产应从交付使用起按月计提折旧。月份内交付使用的固定资产当月不提折旧,从次月起计提折旧。月份内停止使用的固定资产,也从次月起停止计算折旧。已提足折旧但仍可继续使用的固定资产不再计提折旧,提前报废的固定资产不补提折旧。因扩充或改良增加了价值而调整原价的固定资产,如可以延长使用年限,应按相应延长的折旧年限计算折旧。季节性使用的固定资产,应在使用期间提足全年的折旧。房屋建筑物以外的长期闲置不用的固定资产,不计折旧。筹建期间用于本企业施工的固定资产,可以在工程竣工时一次计算折旧,也可在工程施工期间按期计算折旧,折旧费应计入工程成本。在筹建期间使用,但与工程施工不直接有关的固定资产的折旧,应当计入开办费。企业固定资产使用部门应按月初在用固定资产编制“固定资产折旧计算表”,其格式如图表3-5-1所示。财会部门审核,固定资产折旧计算表的内容包括:固定资产的增减额是否正确,计算折旧的方法是否前后一致,当月应计提的折旧额是否正确等。审核无误以后,财会部门再根据各部门的折旧计算表编制固定资产折旧汇总表,并据此进行帐务处理。

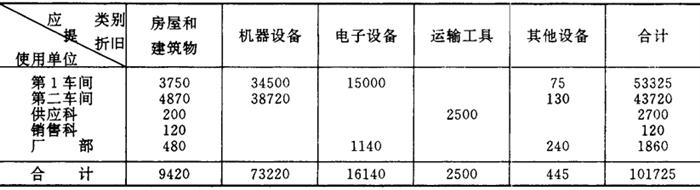

[例10]立华公司财会部门根据各使用部门的折旧计算表,编制折旧汇总表如图表3-5-4所示。

图表3-5-4

立华公司折旧汇总表

据以上汇总表,应作如下会计分录:

借:制造费用——折旧费 99754.00

销售费用——折旧费 120.00

管理费用——折旧费 1860.00

贷:累计折旧 101725.00