质量成本分析方法

出处:按学科分类—工业技术 企业管理出版社《工程师手册》第582页(2872字)

质量成本是本世纪六十年代以来出现的一个新概念。它是在工业企业的质量管理实践中逐步形成和发展起来的,至今仍未完善。

质量成本,是指企业为保证和提高产品质量而支出的一切费用,以及因未达到预先规定的质量水平而产生的一切损失费用的总和。质量成本主要包括:

1.预防成本。这是指为了预防产生不良品,使故障费用和鉴定费用减到最低限度所需要的一切费用。它包括:质量计划工作费用:新产品评审费;工序控制费;收集和分析质量数据的费用;质量管理培训费用;质量管理事务费用;改进质量的费用。

2.鉴定成本。这是在一次交检合格的情况下,为检验产品质量而发生的一切费用。它包括:进货检验费;工序检验费;成品检验费;质量审核费;试验与检验所用的材料费;测试手段的维护、校准费等。

3.内部故障成本。这是指在生产过程中,由于产品本身存在缺陷而带来的经济损失和处理缺陷所花费的一切费用的总和。它包括:废品损失费;不合格品的返修费;复检费;停工损失费;减产损失费;处理费用等。

4.外部故障成本。它是指产品出厂以后,在用户使用过程中发现了质量问题而发生的一切费用的总和。它包括:受理用户申诉费;退货损失费;保修费用;折价损失费等等。

当然,上述内容并不是一成不变的,而是可以根据各个企业的实际情况有所增减、有所侧重。

质量成本分析,通常采用质量成本构成分析法。这种方法主要是通过质量成本构成的变化来对质量成本进行分析。质量成本的四个项目之间总是存在一定的比例关系的,通过对不同产品质量构成变化的分析研究。可以找出提高产品质量、降代质量成本的潜力所在。质量成本构成分析法的步骤如下。

1.收集、归纳和整理数据。这一步包括:

(1)收集数据。这可按企业用来记载和报告会计数据的方法进行。

(2)数据的归纳和整理。归纳、整理数据的方法主要有:按成本类型归纳;按承担费用部门归纳;按质量成本项目归纳;按时间(年、月)归纳。

(3)确定比较基数。当惧数据的工作完成以后,在报告中采用什么方法来表示,才能使人看得清楚、明白,这也是很重要的。为此就要确定比较基数。一般多是采用相对值作为计数单位。常用的有以下几种。

质量成本/直接生产工时;

质量成本/利润;

质量成本/工厂成本;

质量成本/1000件产品;

质量成本/吨(钢),或质量成本/辆(车)。

2.编写质量成本报告。质量成本报告是为领导提供制订质量政策和目标的依据,作为支持质量改进计划的有力凭证。

质量成本报告的主要内容有:提出全部质量成本总额及其构成的主要项目;提出缺陷损失项目与预计成本或比较基数的偏差,以作为指导制订质量改进计划的依据;按产品质量特性汇成的成本报表,应包括主要质量特性及其单项计算成本。

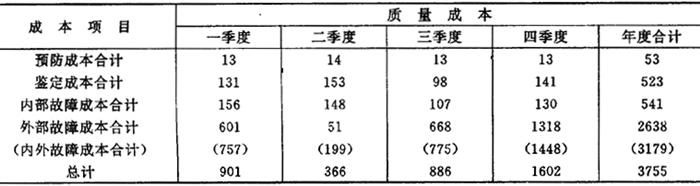

质量成本报告的形式,一般采取三种形式:报表式、图表式、陈述式。选用哪一种形式好,这要根据报告的对象来定。根据国外一些企业和国内已开展质量成本分析的企业的情况来看,多是采用报表式和图表式。表5.3.2-1为按年分季编制的质量成本报告表。

表5.3.2-1 按年分季的质量成本报告表

编写质量成本报告表时,必须确定报告频率和速度。所谓报告的频率,即为每单位时间内报告的次数,如果是供给领导在短期内做决策用,就应经常报告。对整个企业的质量成本每个月只报告一次即可;而内、外部故障成本报告,每月至少应报告一次。报告的速度应越快越好,以便为领导做决策提供依据。

3.进行质量成本分析。质量成本报告提出以后,就要根据调查、归纳整理的资料,以及成本报告表进行质量成本分析。分析时,主要应抓好以下三个环节。

(1)根据质量成本报表找出质量成本各项目之间的比例关系;

(2)找出质量成本的最佳值;

(3)分析质量成本,提出降低成本的有效途径。

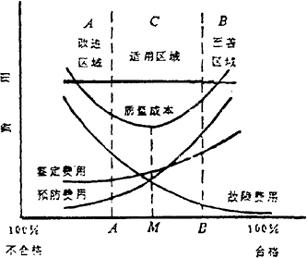

通过质量成本分析,可以制出各种最佳质量成本的模型(如图5.3.2-1)。从5.3.2-1可知,当产品的制造质量较低时,故障成本就上升,但鉴定成本不论在何种情况下一般都趋于稳定。因此,当三项成本之和为最低时(质量成本曲线的最低点),即为最佳质量成本。这个质量成本的最低值,不仅是一个理论概念,而且也具有实际意义。

图5.3.2-1

图5.3.2-1中的质量成本曲线可分为三个区域,这三个区域,通常可以根据按主要成分项目计算的现行质量成本的比例确定出来。

A为质量改进区域,这个区域表示故障成本占主导地位。故障成本占质量成本总额的70%以上,而预防成本则低于质量成本总额的10%。在这种情况下应该着手改进质量,寻求突破性的改进措施,使故障成本大幅度下降,以降低总质量成本。

B为至善区域,这个区域表明鉴定成本占主导地位。鉴定成本占质量成本总额的50%以上;而故障成本则低于质量成本总额的40%,可见,鉴定成本超过了故障成本。在这种情况下,就应着手研究降低原来标准的完美部分,即放宽标准,并对检验费用进行研究,提高检验试验工作效率,减少检验量,以降低鉴定成本。

C是中间区域,这是适用区域,这个区域是既符合使用要求,成本又较低,既为所探求的最佳质量成本。在一定的技术水平条件下,如果再也找不到适宜改进时,就应当把重点放在控制手段上,以保证已取得的经济效益。