中国电力工业发展战略

出处:按学科分类—工业技术 企业管理出版社《工程师手册》第1029页(3620字)

1.中国电力工业的战略地位

在中国长期能源供需平衡中,电力的战略地位将变得越来越突出和重要。这是因为:①为了解脱长期以来电力供应的短缺对经济发展的制约,必须以电力为中心发展我国的能源工业;②未来相当长的时间内,以煤为主的一次能源生产结构,尽管不会发生很大的变化,但煤炭转化为电力的比重提高,以及水能和核能的大力开发,都将促进电力的发展,并将对终端能源消费结构的优质化产生很大的影响;③为使我国的综合国力在2000年和以后的时期有较大的增强,国民经济持续、快速、健康地发展,人民生活水平达到预期的目标,以实现经济和社会生活的现代化,对电力消费的欲望将越来越高和更加急迫;④为减少矿物燃料直接燃烧对环境的污染和对人体的侵害,电能的利用将深入到生产和生活中更广泛的领域。因此,能源工业以电力为中心的战略将是长期的,符合经济社会发展的潮流。

2.中国电力工业发展战略目标

电力的发展水平与速度,取决于电力需求。它与经济的增长和结构的变化,以及人均消费水平有密切的关系。电力工业发展的战略目标必须与此相适应。

中国经济发展目标,2000年时国民生产总值(GNP)以1980年为基数,实现翻两番,即从4470亿元增长到17880亿元(1980年价,下同),年均增长速度为7.2%。实际前十年的增长,平均每年为9.38%以上,近两年速度更高。预期后十年,如把速度控制在9%,二十年内平均每年增长也在9%以上。但发电量的增长,从1980年的3006亿千瓦时,达到1990年的6212亿千瓦时,年均增长速度为7.67%,比同期的GNP低1.71%。特别是“六五”期间,经济增长为10.1%,电力仅增长6.44%,电力弹性系数为0.63。所以,尽管“七五”前四年,电力增长高于经济增长0.7%,电力仅增长6.44%,电力弹性系数为0.63。所以,尽管“七五”前四年,电力增长高于经济增长0.7%,但由于多年的欠账,电力供需紧张不但未能缓解,反而更加严重。

从中长期的电力发展看,必须使其与经济的发展速度相协调,至少要达到同步增长,才能基本实现电力供需平衡和保证经济发展的需要。

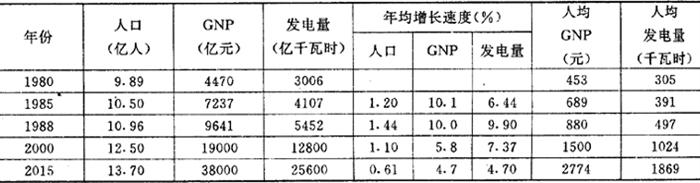

电力需求预测,至2000年时GNP年均增长7.2%,经济翻两番,发电量也应同步增长,达到12000亿千瓦时。但实际上,GNP的增长可能达到9%以上,12000亿千瓦时的电量显然是不够的;发电量如保持与经济同步,应该达到13000亿千瓦时以上。尤其是考虑到持续近二十年的缺电,以及目前全国用电量中,比重较小的交通运输和民用电、农村生产用电的增长,今后都会保持比较高的速度,电力需求的增长将比经济增长更快。中国目前用电水平很低,电气化程度不高,环保和节能要求有更多的矿物燃料转化成电力,但受到财力的制约,2000年前即使发电量达到1.2~1.3万亿千瓦时,人均发电量也仅为1000多千瓦时,只及世界平均水平的1/2弱。因此,2000~2015年间,电力发展仍要与经济发展保持同步关系。按此设想,2015年经济翻一番,电量也翻一番,达到25600亿千瓦时,人均发电量可以达到1869千瓦时,相当于1980年世界人均水平(预测结果见表1.5-1)。

表1.5-1 2000~2015年电力发展预测

注:GNP为1980年价格。

3.中国电力工业发展的战略对策

(1)中国电力生产的发展,需与国民经济的增长同步。即发电量的年平均增长速度与GNP的年平均增长速度的比值为1∶1(电力弹性系数为1)。考虑到长期缺电对经济发展的制约,今后十年电力的增长应略高于GNP,电力弹性系数应略高于1。为此,2000年时发电量至少到13000亿千瓦时,发电装机为2.4~2.6亿千瓦。下个世纪的前十五年,国民经济再翻一番,发电量也翻一番,电力弹性系数若为1,发电量为24000亿千瓦时,装机最少达到4.8亿千瓦。

(2)煤炭仍是发电的主要能源,目前煤炭转化成电力的比重仅为25%左右。今后应大力增加煤炭用于发电的比例,争取2000年达到32%左右,2015年达到35~40%。这样,既可提高能源利用效率,亦可减少直接燃煤对环境的污染。

目前中国火力发电中,燃煤电厂的热效率为30%左右,与国外相比差距较大。主要原因是:机组构成中,20万千瓦以上的大容量高参数机组偏低,不到40%,但2.5万千瓦以下的中温中压、小火电机组占1/4。而国产20万千瓦机组的热效率又比国外同类型的低。应逐步淘汰、改造现有的中低压机组,新装机组应是30万千瓦以上的。伴随着电网规模的扩大,应把60万千瓦以上机组作为装机目标。

燃煤发电的规模今后会越来越大,但燃煤发电的发展,必须着眼于改善燃烧技术,提高热效率,同时减少燃煤发电产生的二氧化碳、硫化物和氮氧化物的排放对环境的影响。特别是今后劣质煤的开发量增大,并考虑到资源综合利用,褐煤、泥煤和煤矸石都将被大量用于发电。因此,推广应用大容量的沸腾炉和循环流化床锅炉,显得非常重要。加强煤的气化研究,以煤为气源的燃气-蒸汽联合发电厂也应早日起步。

热电联产在我国已有发展,但相对于产煤大国原苏联和美国,热电的发展不够快,只有1000多万千瓦,不到火电装机的1/10。今后热电的发展,应同中低机组改造,以及区域集中供热结合起来,凡有稳定热负荷,适宜建设热电站的,都要在电源点规划和机组改扩建中优先考虑。

中国煤炭资源丰富,分布较广,但又相对集中,大量的煤炭调运,必然给运输增加巨大的压力,除了运输部门大力增加运力,煤炭采选行业提高煤炭入洗率,减少无效运输和有条件地发展煤的管输外,煤炭就地转化成电力,特别是在煤炭基地建设坑口电厂,进行远距离输电,是能源基地开发建设中,具有全局性的战略问题。为此,超高压远距离的交、直流输电技术和设备的实验研究、制造,都要在现有基础上先行一步。

(3)中国水能资源的开发潜力较大。全国可开发水能资源达3.8亿千瓦,居世界第一位。至1990年底,已开发利用的水电站装机容量为3605万千瓦(当年水电量1267亿千瓦小时),仅占可开发水能资源量的9.5%。90年代中国水电建设应有一个大的发展,在建设方针上应实行大中小结合,高低水头电站结合,干支流结合,梯级开发,综合利用。到2000年,中国水能资源开发程度若达到20%,即投产水电装机容量约7600万千瓦(比1990年新增4000万千瓦),可发电量将达2888亿千瓦小时,平均增长速度为7.7%。

(4)中国核电已经起步,本世纪末将有500~600万千瓦投入运行,对改善缺能地区的电力供应无疑会起到很大作用。2000年后的核电布局,要以广东、浙江、辽宁的核电站为中心,加快华东、华南和东北缺能地区核电基地的建设。

(5)中国目前尚有1/4的农户和1/5的农村人口没有用上电,大多处于偏远和贫穷落后地区。除了国家大电网的发展要兼顾这些地区农村用电外,应因地制宜地扶持建设微型水电站和沼气、地热、风力、太阳能发电,在2015年前,使农村缺电少电状况有根本的改变。

(6)要保证发展电力工业的投资。90年代,中国发电量从1990年的6212亿千瓦小时,增加到2000年的13815~14015亿千瓦小时,需新增发电量7603~7803亿千瓦小时;相应地投产发电装机容量要从1990年底的13789万千瓦(其中水电3605万千瓦,火电10184万千瓦),增加到2000年底的29420~29820万千瓦(其中水电7600万千瓦,核电330万千瓦,火电21490~21890万千瓦),净增发电装机容量15631~16031万千瓦(其中水电3995万千瓦,核电330万千瓦,火电11306~11706万千瓦)。实现这个目标,没有足够的资金保证是达不到的。