厂内经济核算的组织形式和内容(中)

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第60页(4435字)

班组经济核算是以班组为经济核算单位所进行的经济核算。它是在专业经济核算的指导下进行的群众性经济核算,是企业内部经济核算的基础,是群众参加管理和群众理财的有效形式。

一、开展班组经济核算的意义

班组核算是企业内部经济核算的重要组成部分,是由工人直接参加管理,当家理财的群众性经济核算,它是企业经济核算的基础。企业生产、技术、经营各方面的活动大部分要通过班组,认真开展班组经济核算,厉行增产节约,就能保证企业全面完成国家计划。班组经济核算紧密结合生产实际,能够具体地、准确的、及时反映班组的生产成果和生产消耗情况,在班组经济核算中工人既是生产者又是管理者,最了解生产技术经营管理上存在的问题和缺点,认真搞好班组经济核算就能促进挖潜,革新、改造和合理化建议运动的开展,不断改善企业的生产技术和经营管理工作。通过班组经济核算及时准确地反映出班组和个人在生产中的消耗和成果,使人人心中有数,既看到成绩和对国家的贡献,又找到差距和今后努力的方向,把自己的工作同实现企业目标联系起来,从而极大地调动了工人群众的生产积极性和当家理财的责任感,班组经济核算把班组成员组成一个利益共同体,有利于更好地发挥集体作用,互相关心,互相帮助,团结战斗,共同前进。班组经济核算资料是评比竞赛的重要依据,搞好班组经济核算对于完善车间经济核算是有重要意义。

二、班组经济核算的核算单位

班组经济核算一般以生产班组为单位,为了便于经济核算指标的下达,记录和考核,合理组织班组经济核算工作,划分和确定班组经济核算单位时,要符合以下要求:

(1)能单独下达考核指标,在生产消耗和成果方面能同其他经济核算单位划分清楚,正确反映本单位工作情况。例如同一生产班组内各个轮班的生产任务,生产消耗和成果能够划分清楚的,就可以按各个轮班划为几个经济核算单位;否则就以整个生产班组为经济核算单位。在一个经济核算单位内如系单人操作能分清个人生产量的,还应当按个人分别进行下达指标,登记和考核。在某些集体操作,连续作业的生产环节,如铸造的化铁炉,锻压的大型设备,或加工装配的流水线自动线,可以按设备分经济核算单位。

(2)不能跨越不同的生产班组成立经济核算单位。因为班组经济核算是班组管理的内容之一,需要同班组的思想工作,生产和生活管理等方面协同配合才能搞好。

(3)工种相同或接近的各经济核算单位,尽可能做到人数相差不远,成员相对稳定(不经常调入调出),以利开展竞赛。

三、班组经济核算指标

班组经济核算的指标,应从实际出发,根据班组生产的特点,本着干什么、管什么、算什么的原则来确定。既要能全面反映班组生产和消耗的主要情况,又要重点突出力求简单,明确、易算、易管、不使工人核算员负担过重。还应结合企业一定时期生产技术和经营管理的需要和班组的不同特点,重点地核算和考核某些经济技术指标。班组经济核算通常运用下列一些指标:

(一)产量指标

是反映班组生产成果的一项重要指标、单一产品的班组用件、台、吨等实物单位表示。在生产多种产品和零部件的班组,可以用完成定额工时数来计算。

(二)质量指标

通常用废品率、合格率、返修率、品级率等指标来反映和考核班组生产中的工作质量,可以根据班组生产的具体情况来选择使用。这些指标可用实物数量表示,也可以用定额工时表示。实际废品率低于计划规定的废品率,就表明产品质量有所提高。

(三)物资消耗指标

对班组耗用的主要原材料,燃料和工具要以定额为标准考核其节约与浪费情况。通常用班组实际消耗量同定额消耗量进行比较,确定节约与超支。对品种规格多或未制订消耗定额的辅助材料,工具等,可以根据经验数据制订一个综合的费用限额用实际领用数与限额比较,确定节约和超支。

材料节约(或浪费)=实际耗用量-(实际产量×单位产品消耗定额)

材料消耗的考核,除了以节约(或浪费)的绝对数表示外,还可以用单位产品耗用量和材料利用率来说明材料利用效果。

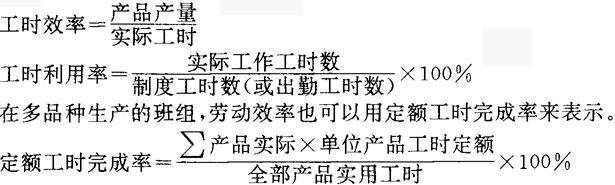

(四)工时利用指标

工时利用指标反映着工人工作时间的利用情况,它直接影响着劳动生产率的高低。工时利用指标一般用工时效率和工时利用率来表示。

出勤率也是一项劳动工时指标。

(五)修旧利废指标

在一些工具和低值易消耗较大的班组里(如铸、锻等班组),为了促使大家爱护工具,节约工具费用,应规定工具和低值易耗品的修旧利废指标。修旧利废指标可以用实物形式反映,也可以用货币形式来反映。例如修复和回收多少件已报废的工具,按同样的新工具价值的一定百分比计算其节约额。

除上述各项指标之外,还可以根据各个时期的中心任务,生产中的薄弱环节开展劳动竞赛的需要,灵活地增加一些其他指标,如设备利用率,设备完好率,革新项目完成数,安全生产等。

四、班组经济核算的具体内容

班组经济核算的各项工作,在班组长的领导下由班组经济核算员负责并密切配合其他工人管理员来完成。班组经济核算日常的主要工作是发动群众讨论班组生产计划和增产节约措施,填好各项原始记录,按时核算并定期公布各项指标的完成情况,审查领料单据,控制费用支出,开展班组经济活动分析。

发动班组全体成员认真讨论生产计划和车间下达的各项技术经济指标,提出完成计划的措施,以调动工人群众的积极性,使指标的落实和完成有坚实的群众基础。经济指标的执行情况尽可能按岗位或个人登记,定期公布,使工人及时了解,以便表扬先进,推动后进,开展竞赛。

班组经济核算的记录及公布方式,应根据班组的特点来决定,尽量做到灵活多样,简明扼要,通俗易懂,并要便于开展班组经济活动分析。记录和公布方式,通常有记录本、登记表、统计图、核算板等。

记录本通常是用来作为班组经济核算的原始记录,可按班组设置一本,集中登记所有指标的原始资料,也可以分别设置几本,每本只记录一个或几个指标。

登记表通常用来反映和公布一定时间(日、旬、月、季)各项指标的计划完成情况。登记表可以根据上述记录本汇总后登记,再予以公布。也可以直接作为原始记录,定期进行汇总公布。

统计图是用来公布各个时期各项经济核算指标计划完成情况的动态趋势,通常用的有条形图、曲线图等。统计图可就每项指标分别绘制,也可以把各项核算的计划完成情况集中在一起绘制。

核算板的内容和作用与上述登记表基本相同,所不同的是核算板的记录只保留到一定的日期,在公布下报告期记录时,上期记录即行擦去。核算板的优点是比较醒目,能及时公布各项经济核算指标的计划完成情况,用计算其节约(或浪费)金额来表示。例如:

产量增加(或减少)所引起的节约(或浪费)=(实际产量-计划产量)×单位产品应负担的相对固定费用额。相对固定费用数可根据计划资料确定一个固定单价来计算。

废品率降低(或提高)所引起的节约(或浪费)金额=(上期废品率-本期废品率)×本期总产量×废品损失平均单价。废品损失平均单价,可以根据历史资料确定一个固定单价来计算。

材料单耗降低(或升高)所引起的节约(或浪费)=(实际单耗-消耗定额)×实际产量×材料计划单价

工时利用率提高(或降低)所引起的节约(或浪费)=(实际工时利用率-计划工时利用率)×制度工时×每工时平均产量×单位产品负担的相对固定费用数。

每工时平均产量可以按总产量除以总工时数求得,也可以按计划或历史资料确定一个固定数来计算。修旧利废所取得的节约额,一般可按实际完成数计算。在订有修旧利废旧定额的情况下,也可以只计算超定额部分,对于未完成修旧利废定额的部分则作为相对浪费金额。

核算只是反映现象,分析才能揭示本质。所以,要使班组经济核算真正发挥管、算、改的作用,还要利用核算资料进行分析,揭露矛盾,发现问题,改进工作,提高班组活动的经济效果。班组经济指标的分析本班的工作,依靠工人群众进行,具有直接、具体、准确、及时的特点。分析的方式应当灵活多样,一般采取分析会的形式。分析的内容,既可以对生产消耗和工时利用等进行全面分析,寻找影响班组经济指标完成好坏的各种因素;也可以针对当前的关键问题,进行专题分析。对班组实现的技术革新措施或合理化建议后的经济效果要进行专题分析;对班组出现重大的生产技术方面的事故,或产品质量事故也要进行专题分析。为了及时有效的进行专题分析,除本班组成员参加外,可以根据需要组成干部、工人、技术人员三结合小组负责进行。

总之,班组经济指标分析工作,要坚持实事求是,调查研究的原则,以辩证唯物主义思想为指导,占有资料,掌握情况,对比分析,揭露矛盾,查明原因,抓住关键,落实措施,改进工作,达到提高经济效果的目的。