财务报告

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第166页(3905字)

财务报告属于向高层管理人员的报告,此类报告从内容上包括损益报告,货币资金流转报告和财务状况表。根据报告的用途还可以分为对外和对内两种,对外报告即现行会计制度所规定的几种报表,如损益表、资产负债表、财务状况变动表等。此类对外的报表主要是给国家税务部门,股东,银行所提供的财务计划执行情况报表,其作用、内容、编制方法由工业会计课程专门阐述、包括损益报告,现金流量报告、财务状况报告等。

一、损益报告

作为企业对内管理需要编制的损益报告,有以下几个明显的特点:

管理需要的损益报告是从变动成本法进行编制的,它分别计算边际贡献,产品毛益和营业净利,以作为制订未来决策的重要参考。

该损益报告还分别反映利润计划,业绩预算和实际执行的情况,以比较实际收益与计划收益的差异,从而提供差异分析的重要依据。

在这种损益报告中直接地进行各种差异的分析,明确地指明差异发生的原因,它清晰地提供了管理所需要的资料。

损益报告应由利润中心按月、季、年定期编制,损益报告参考格式如图表3-9所示。

图表3-9

损益报告(内部管理用)

单位:元

业绩预算则是以实际销售数量为基础,按照计划价格,预算的变动费率和固定成本进行计算的。

实际的数字则根据会计记录填列。

活动差异主要是指由于销售数量的增减而引起销售收入和变动成本的变化,根据业绩预算的利润计划比较来确定。业绩预算的销售收入较利润计划增多,是增加盈利的有利因素,常以正数表示,反之以负数表示。变动成本的表示方法则相反,业绩预算的变动成本大于利润计划中的数额为不利因素,以负数表示,反之则以正数表示。

价格差异是指销售价格变动而引起,比如实际销售收入与业绩预算的差异12000元,其销售数量都是以实际为基础,所以只能是价格变动引起的。

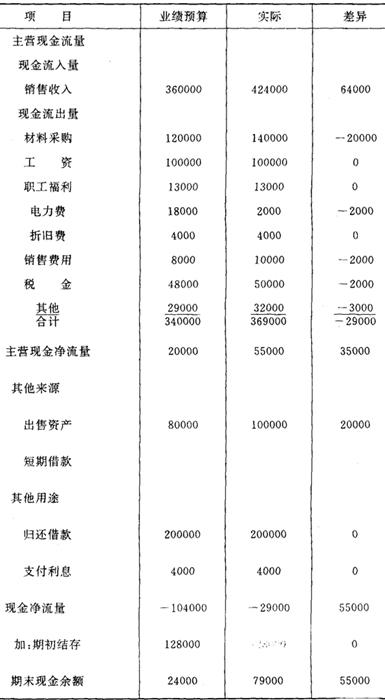

图表3-10

现金流量报告 19××年

单位:元

效率差异是指工时效率的提高或降低而引起工资的增多或减少,并由此而使变动的间接成本升高或降低,此项差异包括在业绩预算成本与实际成本之中,比如变动成本差异-6400元,包括两方面的因素:效率差异与支用差异,这两个因素可能是相反的,也可能是一致的,需要作具体分析,通过成本报告可以获得满意的答案。

固定成本的差异通常表现为支用差异,也是以实际和业绩预算比较得来。

通过边际贡献,产品毛益、营业净利、税前净利和税后净利等收益指标,可以一般地表明各责任中心的业绩,变动的制造成本超支或节约,大都属于生产车间的责任范围,共同固定成本的节约或超支,属于企业管理部门的责任,利息或罚金的支出,则为财务部门的责任等。

二、现金流量报告

现金流量报告系以实际现金流量与计划的现金流量及其差异计算的报告。通过此种报告可以一般地了解企业的支付能力。企业的支付能力是一个非常重要的问题,实行相对独立经营的企业一旦货币资金短缺,将要严重的影响生产经营活动进行。虽然资金发生困难可以通过银行获得短期借款以解决暂时的拮据状态,能满足一时的需要。但是企业长期处于此种窘境,则不免有难以为继之虑,并且借款是有限度的,还必须按期归还。所以认真做好现金流量规划,切实执行和定期检查实际与预算偏差,从报告中发现过去生产经营活动过程中的的问题,可以预测未来时期的发展趋势。通过现金流量报告,还可以从现金流入量(收入)以确定其对现金流出量的保证程度,特别要注意季节性因素对货币流转稳定性的影响,从而采取有效措施,以保证货币流转的顺利进行,促进企业的生产经营活动的正常运转。

货币资金流转报告的参考格式如图表3-10所示,它按收入来源和支付用途分别反映其实际与预算的金额。对每个项目的收支预算,必须保证按限额执行,任何一个项目的突破,都有可能使现金在短期内发生短缺,过多地沉积货币资金也并非好事,它将丧失过多的机会成本,对企业的生产经营也是不利的。

三、财务状况报告

作为管理用的财务状况报告,是为了反映一个会计期间内生产经营活动周转资金变动情况,借以说明,企业的流动资产为什么降低(或升高)企业的生产扩大了,其资金是如何获得的?当期的盈利是怎样进行分配的?

财务状况报告可以用传统的“资产负债表”的形式表示,也可以用“净经营资金变动表”的形式,还可以用“财务状况变动表”的形式。“资产负债表”形式毋容赘述。“净经营资金变动表”是以周转资金为内容的变动报告。所谓周转资金是指包括货币资金,库存材料,产成品改半成品,应收帐款等项目在内的资产,这些项目经常地自某一项转入到另一项,如以货币资金购进物料,物料投入生产转变为产成品,产成品出售后,即变为应收帐款,应收帐款于收帐后,又成为企业货币资金。银行的短期借款,应付帐款及应付税金可以作为企业短期资金的需要来源。净经营资金变动表的参考格式如图表3-11所示。

图表3-11

现金净流量变动表 1993年~1994年

单位:元

从图表3-11中可以看到,报告期比上年净经营资金减少30000元,似乎是增加了银行短期借款和应付帐款等项负债而形成的。但是流动负债的增加必然引起流动资产作等额增加,使净经营资金减少30000元的真正因素,需要由其它科目分析来确定,比如由销售收入所获得的盈利,出售闲置和积压资产,购置生产设备,归还专用基金部门的提存款项,等等。所以,有的企业采取另外一种报表形式,即“财务状况变动表”的形式。

“财务状况变动表”不像“资产负债表”也不像“净经营资金变动表”是以一定日期的资金静态加以表示的,“财务状况变动表”所反映的情况是在一定期间内主要财务收支状况的动态。比如报告期内所获得的营业净利,出售机器设备和物料的净收益,支付股东或税务部门的税金和盈利分配,盈利的留成,应收应付款的收支净额等。按照财务收支状况可以表明企业在一定期间内的主要营业业务的成果和收益净额,对于衡量企业的财务状况评价企业的财务活动是比较有说服力的资料,它不像“资产负债表”和“资金变动表”,只是反映执行的结果,其活动的内容是无法了解了。

“财务状况变动表”按财务净收益和净支出分明细项目加以表示。财务净收益主要包括,销售产品的营业净利,其它销售净利、营业外净收入,固定资产变价净收入、无需支付资金的费用——折旧,银行借款差额,应付帐款差额,应交款项差额等。财务净支出包括:分发股息及税金,应收帐款差额,发展生产的支出,支付利息及罚金等。“财务状况变动表”格式如图表3-12所示

图表3-12

简略财务状况变动表

单价:元

“财务状况变动表”是按经营活动的结果来反映财务状况的动态,它不反映全部营业收入和支出,只反映营业的净利。其它销售的净利和营业外净收入也都是在减除支出后的差额,当支出大于收入时所发生的亏损,则以负号表示。折旧是一项现积资金,由于已从产品销售收回,暂时不需支付,可当作一项短期收入看待。固定资产变价净收入也和折旧费具有同等性质。银行借款和应付帐款,应上交款项的差额,视期末与期初的余额大小而定,当期末余额大于期初时,则可看成短期负债的增加,以正数表示,反之以负数表示。财务净支出的应收帐款与此内容相同性质相反。分发股息及税金是对营业净利分配的一项主要内容,根据实际分配数额填列。发展生产的支出是指由利润中提成的生产发展基金用于新产品试制、科研试验以及设备购置等的支出。支付利息及罚金根据实际发生数填列。净收益与净支出的差额形成结余资金,收益大于支出为顺差,否则为逆差,逆差以红字表示,通常由上年的结余资金来弥补,这里没有反映出来,可以在表的下端以补充资料表示。

本章所列举的各种表格式和内容都还很不完善,只是为了说明其梗概,并非标准的通用格式和内容,有待在实际工作中结合具体情况加以运用。