某机床厂质量成本核算与管理

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第795页(6582字)

一、选题

某机床厂是我国在第一个五年计划期间156项重点工程之一。30年来,不断发展壮大,现在生产的产品有九大类,80多个品种,200多个规格,年产各种车床6000台,是全国最大的车床生产厂。1982年以来,该厂在推行全面质量管理,提高产品质量工作中,取得了一定的成效,开创了该厂质量工作的新局面。1984年同时荣获省、市质量管理奖,1985年又获部质量管理奖。1980年至1985年共有十种产品获得部以上优质产品,其中获国优三种,优质产品产值率达到65%。

随着全面质量管理的深入,已建立了一整套质量保证体系。但是反映这一系列活动支出总和及所带来的经济效益,这对我厂来说又是一个新课题。我国现行的会计制度,只设废品损失和三包费用,而鉴别质量工作过程的检验,测试、计量鉴定等项所需要的费用都没有单独进行核算。因此,无法了解全部质量成本,无没考核质量效益,满足不了深入发展的全面质量管理的需要,已成为深入发展的质量管理中的一个薄弱环节和争待解决的课题。

质量成本是全面质量管理和质量改进成果的经济表现。

通过质量成本核算、分析和控制,不但可以找到降低成本,促进企业经济效益的增长和市场竞争能力的提高,同时也是用经济手段考核质量管理工作的有效方式。该厂最近几年的实际资料反映,每年质量成本均高达240万元左右,相当于300台CA6140车床产品成本,是一笔相当可观的数字。由此可见,开发质量成本管理,降低质量成本费用,是提高企业经济效益的一个重要途径。因此,该厂从1983年开始引进质量成本概念,开展质量成本管理,作为工厂方针中的重要内容,开发新的生财之道。

二、原因分析

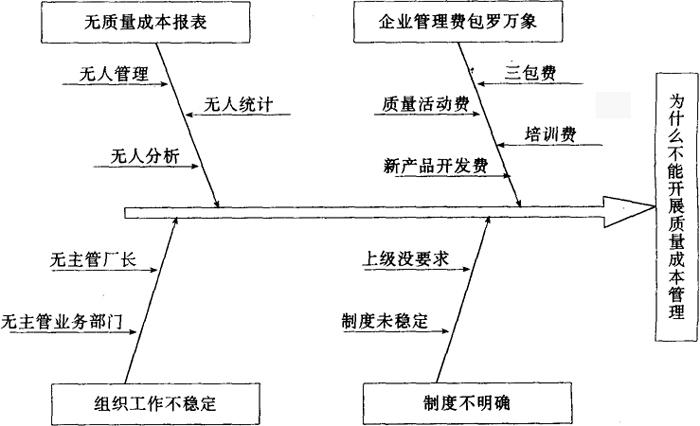

为在厂有效地开展质量成本管理,首先对企业内外部现状进行了调查研究和分析,绘出了要因分析图。

从图1中可以看出,影响开展质量成本管理的主要原因是:

图1

1.我国会计制度中只设废品损失,不含停工损失和返修损失,满足不了开展质量成本核算的要求。

2.我国现行“企业成本法”中企业管理费包罗万象,无明确的质量成本核算项目。企业管理费中包含的三包费用,只反映企业产品出厂后,在用户使用过程中发现质量缺陷又未超过保修期所引起的一切损失费用,至于因质量问题引起的降价。退货以至索赔费用均未包括。预防成本和鉴别成本也是企业管理的组成部分,从没进行独立核算。所以按成本法所设置的科目不能适应质量成本核算的要求。

3.开展质量管理活动所发生的费用,无人负责管理和统计核算,一直没有设计统计报表,谈不上控制和科学管理。

4.质量成本核算目前还未纳入我国的会计制度中,厂内制度也没有规定,上级也没有明确的要求,因而开展质量成本管理工作缺少制度上的保证。

5.质量成本管理还没有引起厂领导的足够重视,无主管厂长和业务部门负责,组织工作和领导工作比较薄弱。

三、对策与实施

通过现状的调查和分析,明确了开展质量成本管理的方向,采取了相应的措施,进行实施。

1.成立了总工程师、总会计师为首的由财会科、全质办及有关专业人员组成的质量成本核算管理领导小组,负责研究和处理工作中的问题,组织实施。

2.质量成本管理起点是零,专业人员缺乏专业知识,难度较大,他们举办了专业人员培训班,学习质量成本管理的基本理论和业务知识,明确质量成本核算的范围、意义、目的以及报表核算程序。提高了专业人员的素质,加强了管理的基础工作。

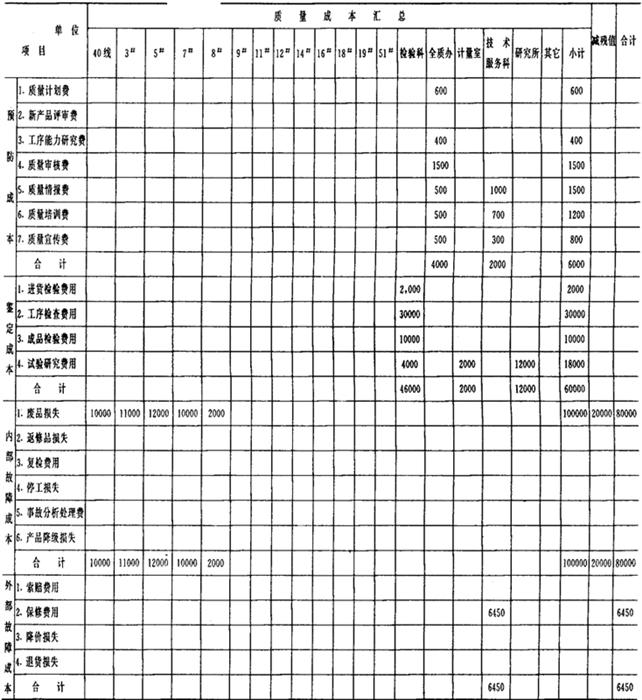

3.结合工厂实际情况,确定质量成本核算范围。我厂质量成本设四大项十八个明细项目。

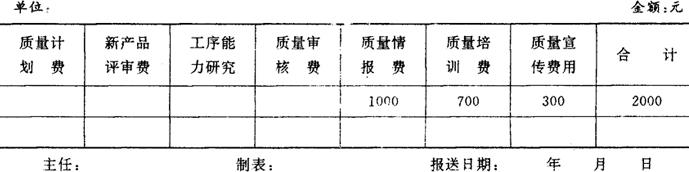

(1)预防成本:质量计划费,新产品评审费,工序能力研究费,质量审核费,质量培训费,质量宣传费,质量情报费。

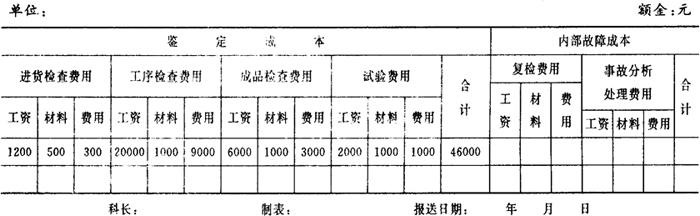

(2)鉴别成本:进货检验费用,工序检验费用,成品检验费用,试验费用。

(3)内部故障成本:废品损失,返修损失,停工损失。

(4)外部故障成本:索赔费用,保修费用,退货损失,降价损失。

4.拟定质量成本报表,建立起一套完整的原始凭证。共设计表格九种,运用这些表格,集中反映质量成本的有关数据,将企业全部质量成本按项目,按部门、按特性,按责任进行划分。有利于各部门按本单位生产的费用进行填报,为厂统一核算和分析创造了方便条件,为制定质量改进措施和质量标准提供了可靠的依据。

九种报表是:

表1 全厂质量成本报表;

表2 月份产品质量成本核算汇总表;

表3 月份质量成本统计报表;

表4 月份内部故障成本统计明细表;

表5 月份质量成本项目分析表;

表6 质量特性质量成本分析报表;

表7 月份外部故障统计明细表;

表8 月份鉴定试验质量成本统计明细表;

表9 预防成本统计明细表。

其中:

表1,全厂质量成本报表,由财会科根据各单位报送的外故成本、内故成本、预防成本、鉴定成本统一汇总。并用产值和销售额进行对比、分析质量成本占产值和销售收入比重,各项成本占总质量成本比重。从质量成本宏观角度进行分析当期和累计水平。

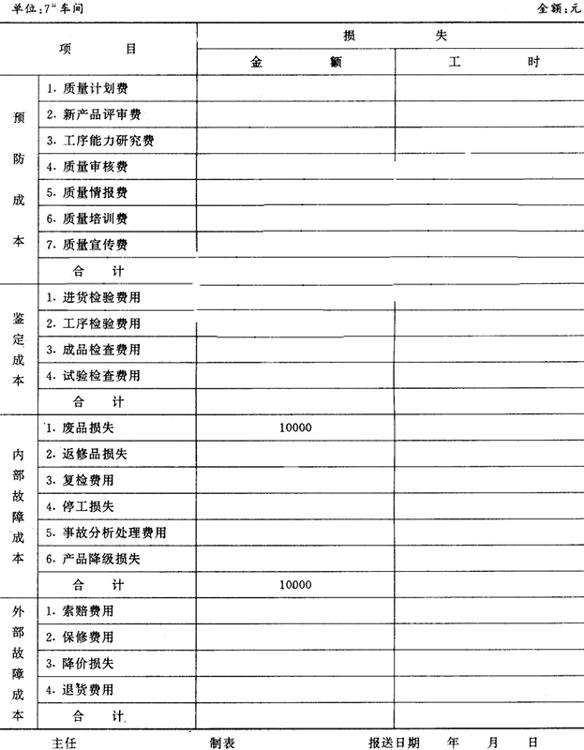

表4,月份质量成本统计报表,由各单位编制,是单位质量成本汇总表。通过汇总分析本单位质量成本构成,并用工时和金额分别反映。

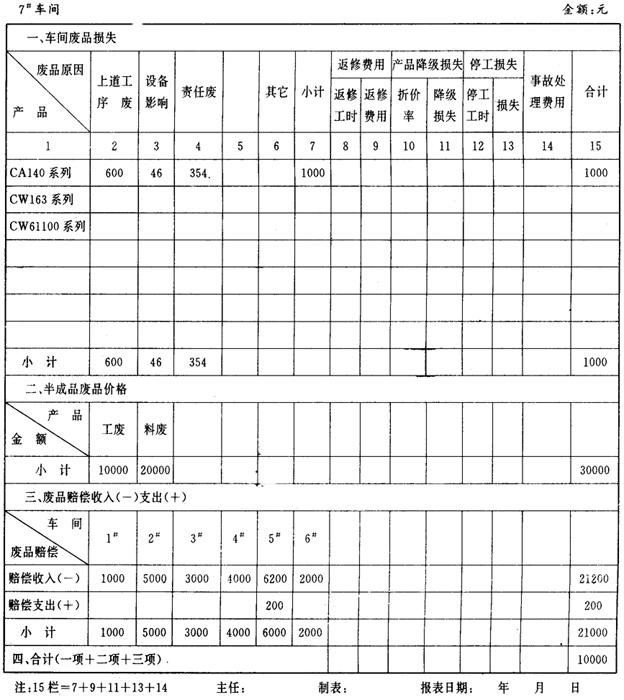

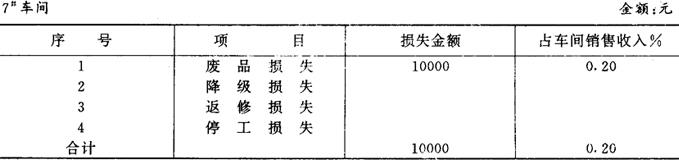

表5,月份内部故障成本统计明细表,由车间财会员编报。表中将内故成本分成工废、料废、返修费、产品降级损失、停工损失,并按产品类别填报。通过本表能分析当期质量成本产品组成,便于针对产品制定采取降低内故成本措施。

表6至10由各单位填报,将质量成本按特性,按发生过程划分和填报。如将预防成本分工序能力研究费,质量审核费,质量情报费,质量宣传费。

表1

表2

表3

月份质量成本统计报表

表4

月份内部故障成本统计明细表

表5

月份质量成本项目分析表

表6

按质量特性质量成本分析报表

表7

月份外部故障统计明细表

表8

月份鉴定试验质量成本统计明细表

表9

预防成本统计明细表

通过报表汇总和分析,十分明了当期和累计质量成本产生的特性,产品构成,质量成本内部构成比例等项内容。有利于制定改进措施,为领导制定质量决策提供了科学的依据。

5.制定质量成本管理制度。由厂质量成本管理领导小组,组织财会科和全质办共同起草质量成本核算制度,明确规定核算内容、方法、分析、计划编制、考核办法,经厂批准,正式纳入厂管理制度汇编。使质量成本管理达到了制度化,规范化。

6.运用反馈材料进行经常性质量成本统计和分析,根据国情和本企业实际,逐步确定了该厂质量成本的最佳区域,预防成本为5%,鉴别成本为35%,故障成本为60%。依这个最佳区域,找出问题和挖掘潜力,进行质量控制和改进。从而达到了降低产品成本、提高质量的目的。

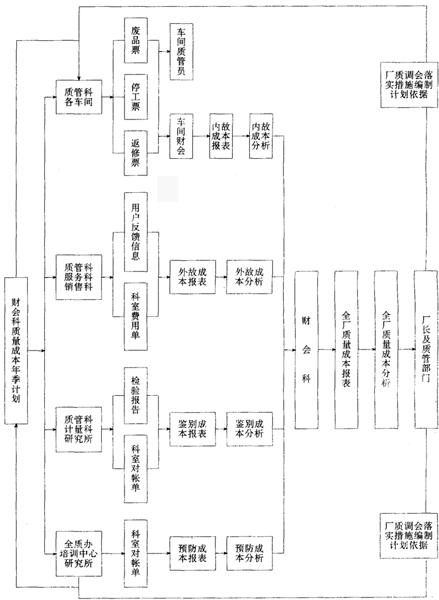

经过组织落实、专业培训、确定核算项目、建立报表、制定制度,开展工作,在全厂范围内形成了完整的纵横联系的质量成本管理系统见图2,使该厂质量成本管理日臻完善。

图2

质量成本信息反馈系统图

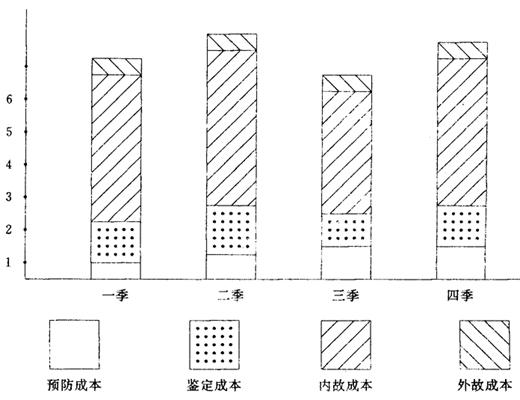

质量成本分析要图文并列。厂1985年二季度质量成本分析如下。首先看1985年各季质量成本情况,如图3所示。

图3

图示明显可见,二季度质量成本偏高。且鉴定成本和内故成本偏高。他们在实施过程中,曾对二季度的鉴定成本和内故成本按主要特性进行了分析。

鉴定成本上升主要是由于鉴测部门购置了一批检测器具,所以是必须的。

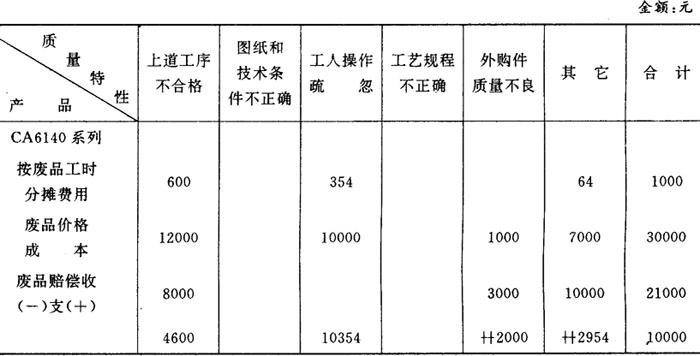

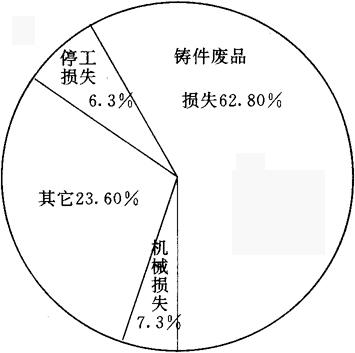

他们又进一步分析了内故成本主要特性,其构成比例如图4:

图4

上图告诉我们内故成本上升的主要原因是铸件质量不良。在实施过程中,厂质量成本管理小组,组织了铸造车间进一步解剖了铸件质量,找出了铸件废品损失上升的主要原因有砂眼、气孔、夹层、含渣、工艺与图纸不符、违反操作规程等六项。针对存在的问题,铸造车间组织工艺人员进行了专题研究,制定了115条提高铸件质量措施。年末已基本实现,铸造车间全年共降低故障损失8.36万元,铸铁件吨废品损失由上年的34.56元下降到30.30元,降低率为13%,达到了降低产品成本,提高铸件质量的目的。

四、实施效果

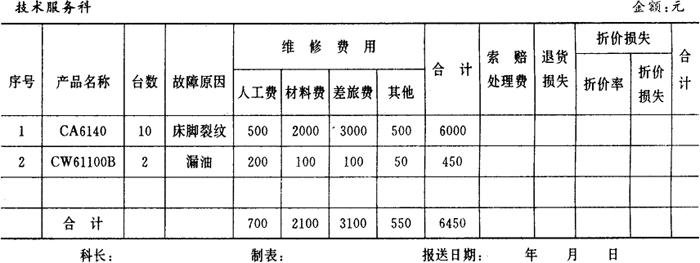

开展质量成本管理以来,建立了质量成本报表,制定了管理制度,形成了管理体系,加强了基础工作,提高了人员素质,取得了一定效果,受到了上级主管部门的重视和好评。在机械部召开的质量成本研究会上和沈阳市财会学会年会上作了专题介绍,并在财会研究杂志1985年第十一期和机电财会1985年第四期刊登了厂开展质量成本管理的作法,介绍厂的经验。

1985年,开展质量成本管理取得经济效益29.5万元。请看百元销售收入效益对比表见表10。

表10

百元销售收入效益对比表

百元销售收入质量成本下降0.295元,1985年实际销售收入一亿,因此全年降低质量成本29.5万元。质量成本在我国尚属新管理方法,国内企业开展尚少,同行业更少,故无对比资料。国外书刊杂志也未公布指标值,但据国内专家口授,一技术比较密集企业3%是较先进的。

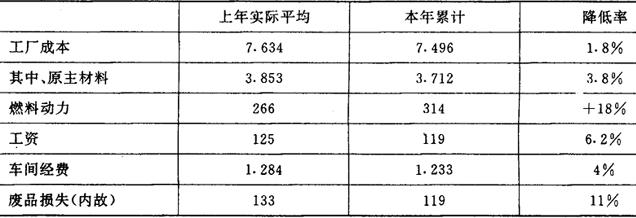

再从代表产品(CA6140×1000)单位成本比较来看,每台CA6140×1000产品比上年降低138元,其中:内故成本下降14元,下降率11%,大于月份成本下降幅度,见表11。

表11

五、经验体会

实践证明开展质量成本管理是提高企业素质,增加企业经济效益的重要途径。要在企业内全面开展质量成本管理,必须做到:

1.健全组织加强领导。成立以总工程师和总会计师为首的,由财会科和有关专业人员参加的领导小组,是使质量成本管理能够在我厂全面开展的重要保证。

2.加强管理的基础工作是开展质量成本管理的首要条件。质量成本核算要与传统管理相结合,在传统的核算方法上加以新的内容,进行定性定量的分析。

3.与经济责任制密切结合,只有与经济责任制挂钩,才能使质量成本管理贯彻始终。

4.技术与经济结合是开展质量成本的手段。质量成本是一项技术性较强的工作,特别是分析,如果离开了技术,就成为空洞的数字罗列,也就提不出改进的方向和措施,达不到预期效果。

5.应根据本企业和实际情况设置质量成本核算科目,及时总结实施过程的经验,逐步确定本企业的最佳区域,进行质量控制和改进。由于国情不同,企业不同,核算的方法和体制均有区别,如果硬套国外或其他企业的最佳区域,结果必得其反。

六、下步打算

质量成本管理,当前在我国工业企业开展还不广泛,但它和其他现代化管理方法一样,是企业管理不可缺少的组成部分。他们打算在新一年里要巩固已取得的成效。朝着深、广方向发展,拟从以下方面着手:

1.完善质量成本计划体系。计划要建立在先进可行的基础上,层层分解指标,形成一套三级管理,二级核算,技术经济结合,专群结合新的管理体系。计划在1986年达到降低12万元质量成本的目标。

2.朝着普及深化方向发展。1986年在厂报出专刊,介绍质量成本有关知识,并由培训中心在年内举办段长以上质量成本知识讲座,以提高全体职工对质量成本认识,提高质量成本管理水平。

3.收集同行业和国内外有关质量成本信息、指标,建立质量成本台帐,掌握动态规律。为制定工厂长远和年度改进质量计划提供可靠数据,为工厂领导决策提供信息。