某味精厂推行目标成本管理取得显着经济效益

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第864页(2668字)

一、基本情况

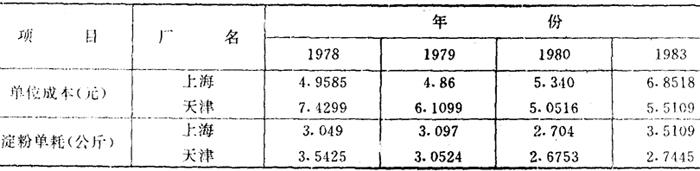

某味精厂主要生产×味精和药用机苷,现有职工676人。这个厂推行目标成本管理,主要是从19××年分析某市味精厂全面经济技术指标中得到启发和作出决策的。某味精厂的技术水平、生产规模、工艺条件等都与该味精厂相近,只是人员比该厂多100人。而上海厂19××年味精产量是2037吨,实现利润1171万元;天津厂产量950吨,利润455万元。分析原因不是差在技术上,主要是差在管理上,差在成本高、消耗高上。该厂每公斤成本比某市厂高将近50%,主要原料淀粉单耗比上海厂高16.2%。该厂从19××年找到了学上海、赶上海,降低成本这个主要目标,于是开始推行成本管理。仅两年时间就赶上了上海。几年来,这个厂的成本不断降低,单位成本和淀粉单耗都比上海低(见下表)。

每公斤味精成本表

自1979~1983年平均单位成本每年下降6.4%,1983年每公斤味精成本比1978年下降32%。从1979~1982年产值平均每年递增23%,利润递增30%。

二、具体做法

1.目标成本的确定

根据对上海厂各项成本指标的分析,追踪到技术操作指标,经过研究提出可行措施,进行测算后汇总,上下结合提出可行的目标成本。如该厂提出1979年比1978年每公斤味精成本降低1元的目标,1980年比1979年降低0.54元的目标等,都经全厂职工讨论认为是可行的。这样,目标才有群众基础,完成才有思想保证。

2.目标成本的分解落实

目标成本的分解,一是按纵、横两方面分解。纵的方面从产品总目标、单位目标成本,根据产品特点建立车间经济技术指标,采取“横班竖包罐”、“以班定产”、“限时定量”、“专人包产”、“分类定额”、“费用限额”等形式,从厂到车间、班组,层层分解为582项指标,使层层有了“包”、“保”、“协”指标。横的方面,从成本构成上,把成本指标分解为原材料成本、运输成本、工资成本、能源动力成本、费用成本等,按成本中心归口落实到各部门科室负责,成为各部门分管工作的目标成本。二是结合化工行业生产工艺特点,把目标成本按量(产量、耗量)、率(提取率等)结合,换算各部门各车间指标进行分解,从而使目标成本的分解与落实生产工艺技术指标、操作指标结合,用技术、操作指标保成本指标。三是目标成本分解与技术措施结合,要求各部门各车间提出挖潜的具体措施,并按期实现,作为检查考核依据,保证目标成本指标的落实。

如味精纯品每公斤的单耗原料成本中,淀粉目标耗用2.6527公斤,是通过规定每一发酵罐投入淀粉的溶液的产酸率为5.3%、谷酸提取率为89.53%和精制收得率为119.09%等控制落实的。

即:发酵罐发酵液重量×谷酸提取率×精制味精收得率=每罐味精产量(公斤)

再根据每罐投入淀粉量,求出每公斤味精淀粉单耗。然后将上述分解指标落实到各车间。如一车间分解的主要指标有:①上罐量;②单批产量;③单批产酸;④单批转化率;⑤水解糖转化率;⑥残糖;⑦发酵时间;⑧PH值;⑨耗水量;⑩耗电量;⑾耗汽量;⑿生产费用;⒀劳保费用;⒁单批耗淀粉纯量;⒂谷酸成本;⒃发酸体积。一车间再分解下达给班组,如下达水解组的有:①运淀粉日平均运量;②调浆;③水解;④水和粉;⑤过滤粉;⑥产糖液;⑦透光率;⑧含糖量;⑨转化率等等。分解组再进一步分解落实到各岗位及个人。

3.做好管理基础工作和考核奖惩工作

推行目标成本,必须首先做好管理基础工作。这个厂主要抓了四个方面:

(1)标准化工作。首先,把作业标准按生产工艺流程“正顺序”,从投料第一道工序到出成品最后一道工序共64个环节,重新制定了工艺规程、损失标准;其次,把质量标准、技术标准按生产工艺流程“反顺序”,从最终产品到最初的原材料,一步一步推算出半成品、在制品、中间产品的质量标准、检验方法和手段;最后,根据上述标准订出各项产量定额(或率)、劳动定额、消耗定额(或率)、费用定额等标准。

(2)计量和信息工作。厂主要抓了含量、流量、重量的配表率和计量管理,全厂设置269个计量器具和计量测试点,从原料进厂到成品出口都进行计量和检验。在信息方面,主要从建立原始记录、凭证、台帐,统一制订各种表、单、票、本、卡的格式和传递处理程序。

(3)贯彻经济责任制。按岗位自上而下层层制订和落实经济责任制。

(4)培训职工。各项技术操作标准要求严,定额水平高,就要求工人必须提高技术水平,特别是该厂主要生产工艺已采用电子计算机控制,更要求工人提高文化、技术水平。

严格考核奖惩是推行目标成本管理的重要环节。该厂实行了计分记奖:完成目标奖和超目标奖;完不成目标的要扣分扣奖制,层层下达包干指标。财务科对这些费用采用本票制,按定额指标发给车间,车间又把本票发给班组或个人,限制消耗。这样就促使大家为降低成本而精心操作。二车间为了降低机壳油漆费用,组织人员到上海学习同行的经验,回厂后审查、修改了生产工艺和劳动定额,因地制宜地改进了配方,调整了定额,使每套机壳的涂复费用比原来降低60%,全年节约支出10.5万元。

由于全厂职工把降低成本变成自觉行动,1982年达到了成本目标。全年平均单机成本为276.95元,比上年度降低23%;最低的11月份只有261.92元。成本的大幅度下降,为实现企业总目标提供了重要保证。1983年,他们进一步抓紧成本核算截至该年9月底,单机成本比1982年又下降6%。