企业的质量成本统计与分析

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第842页(3933字)

我厂在1992年对质量成本的统计与分析做了初步的尝试,现结合我厂实际谈谈质量成本的统计与分析。

一、质量成本的统计核算办法

1.在质量成本建立的初级阶段,其目标是使人们认识到确实存在经常性的质量成本问题,并能在经济上设法解决。在这一阶段,成本数据的来源是以质量管理部门人员的估计为主,辅之以会计资料。由于大部分是一次性的研究,故可以从下述不同的来源收集成本资料计算。

(1)使用会计项目中提供的数字;

(2)使用现有报表中提供的数字;

(3)通过建立临时报表来收集数据;

(4)通过有经验的质量管理人员和财务部门估计得到数据。

2.在正式建立质量成本统计的阶段,我厂建立质量成本统计核算办法,按照“职能部门归口统计,分极管理,集中核算,财会统一汇总”的基本原则,进行质量成本计算。具体做法是:

(1)内部故障成本:由检查科和各车间统计员,根据废次品报告单、返修品报告单、生产工作票和有关的统计材料,填报质量成本统计报表。其主要统计表“车间内部故障成本统计明细表”见表1。

表1

内部故障成本统计明细表

(2)外部故障成本:由销售服务部门根据售出产品的外部反馈信息、凭证填写质量成本统计报表。其主要统计表“外部故障成本统计明细表”见表2。

表2

外部故障成本统计明细表

(3)鉴定成本:由检查和产品开发部门根据检查试验,凭单填写质量鉴定费用统计报表。

(4)预防成本:由检查、开发、工艺和质量管理等有关部门根据费用支付,凭证填写质量费用统计报表。

(5)财务科负责产品质量成本的核算与统一汇总,填写“厂月份质量成本统计核算汇总表”(表3)。

表3

月份产品质量成本统计核算汇总表

(6)各分口填报单位的统计报表,在每月3日之前上报财务科。财务科在接到全部报表后,必须在4日前将产品质量成本核算出结果,填写汇总表,在5日前报厂长和有关部门。

二、质量成本报告

质量成本报告是为领导提供制定质量政策和目标的依据,作为支持质量改进计划的有力凭证。

1.质量成本报告的基本内容

1)提出全部质量成本总额及其构成的主要项目。

2)提出缺陷损失的项目与预计成本或比较基数的偏差及作为指导制订质量改进计划的依据。

①关于比较基数,各企业根据自己不同情况,自行确定,但通过比较找出的偏差应具有很强的说服力。一般可提供比较的基数为:纯销售额、产值、利润、成本、工资基数、职工人数等等。

②关于如何确定质量成本各要素之间的关系,可参照“质量成本要素间相互关系表”(表4)。

表4

质量成本要素间的相互关系表

3)按产品质量特性汇成的成本报表应包括主要质量特性及其单项计算成本。

2.质量成本的报告形式和示例

质量成本的报告一般采取以下三种主要形式,报表式、图表式、陈述式。

我厂主要采取的形式为报表式和图表式两种,全厂质量成本报告分两级进行:

1)车间的全管员将质量成本列入月份车间质量分析报告中,分别报车间主任和厂长及质量管理部门,其报告形式有两种:

①按本单位质量成本项目构成,报告如表5所示。

表5

车间质量成本分析报告表

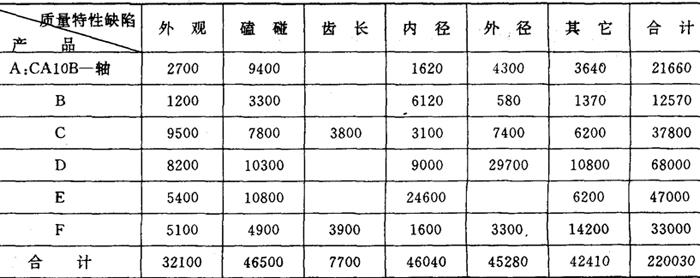

②按产品质量特性进行质量成本报告,如表6所示。

表6

按产品进行的质量成本报表

2)厂财务科每月制作综合质量成本报表,报厂长和有关部门,其形式如表7所示。

表7

全厂质量成本报表

三、质量成本的分析

质量成本报表提出后,就会提出如何降低质量成本的问题,正确的质量成本应当是多少?经常地进行质量成本分析和及时进行质量成本信息反馈是开展质量成本统计的重要一环,质量成本分析可以从以下几个方面进行:

1.根据月份年度质量成本报表找出:

1)该年度的质量成本总额。

2)故障成本(月份)占全部质量成本的百分比。

3)用户发生的成本,占质量故障总成本的百分比。

4)质量故障成本和鉴定成本的比例关系。

5)预防成本占质量成本总额的百分比。

一般要把工作重点放在预防活动上,大多数情况下,将会使总额质量成本有所下降。

2.分析质量成本各项目之间的比例关系,找出质量成本的最佳值。

国外经验证明,在质量改进区的基本特点是:故障成本占质量成本总额的70%,而预防成本则低于总额的10%。

在质量成本最佳值区域内的特点是:故障成本约占质量成本总额的50%,而预防成本约占全部质量成本的10%。

3.掌握同行业质量成本资料,虽然由于企业的具体情况不同,不能作为指导性的资料,但可以作为参考资料。

4.质量成本分析应建立例会制度,我厂在车间和厂两级质量例会上进行分析,并通过会议纪要的形式及时进行信息反馈。

5.分析质量成本,找出降低成本的有效途径。但必须注意不让总成本有所增加。在改进工作时一定要注意成本的全貌,因为降低质量成本本身不是一个目的,而是改善企业整个经济状况的一种手段。

成本分析的有关资料表明,注重预防,把质量管理工作的重点放在预防活动上,采取适当的预防措施,预防成本虽然增加了一些,但在大多数情况下将会使总成本有较多的下降。这就是进行质量管理成本分析,采取质量管理措施的经济效果。

四、质量成本统计与分析应注意的问题

1.为满足各种要求,可以用多种方法进行质量成本资料的汇总计算、编送的报告应以这些计算结果为依据。

2.质量成本项目的设置要适当,项目分得过细,有时会给统计工作带来困难。

3.质量成本分析中,排列图是经常采用而又有效的方法。

4.要注意质量成本的信息反馈,针对各级负责项目报送成本资料,以利改进。

5.要注意寻找质量成本的控制办法,以达到降低成本的目的。

以上是我们对质量成本统计与分析的初步探讨。通过不到一年时间的实践,我厂已初见成效,仅故障成本一项计算,有的车间下半年主比上半年下降了50%。