某玩具厂应用盈亏平衡点分析的实例

出处:按学科分类—经济 企业管理出版社《现代企业内部会计实用手册》第1053页(2584字)

某玩具厂为了提高经营的经济效益,运用盈亏平衡点分析的方法,对于本厂主要产品的产销量、设备更新、原料涨价以及决定零配件自产或外委加工做了分析、为合理经营决策提供了科学依据。

1、自动童车是该厂的主要产品之一。这种产品每月负担的固定成本为4万元,每单位产品所需的变动成本为15元:由于同行竞争,单位产品的售价只能压价到20元,为了使经营心中有数,必须运用盈亏平衡点分析的方法,先找出保本点的产销售量。

保本点的公式为:

即: =8000个单位

=8000个单位

见图1:

图1

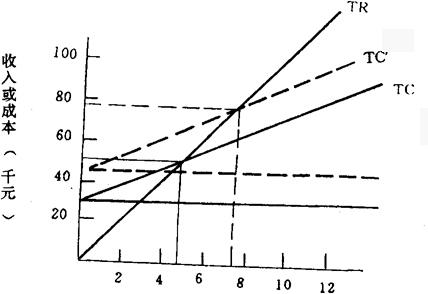

2、该厂大型玩具车间部分设备已经陈旧,必须更新。设备更新后,虽然可使产量提高,但是固定成本也会相应增加。因此,运用了盈亏平衡分析方法了解此项设备更新后对工厂经营是否有利,以便决定是否更新或增加新设备。

该厂大型玩具车间原来的经营情况为每月负担固定成本3万元,每件产品的变动成本为40元,每件产品的售价为100元,该车间的目标利润预计为6000元。首先要了解生产多少件产品才能达到目标利润的要求。其次进一步了解为了增加销售量,拟增加设备后,每月将增加固定成本1.5万元。如果仍维持6000元目标利润,在其它条件不变的情况下,提高到什么程度的产量才能达到目标利润的要求。这些问题都可用盈亏平衡点分析求得。

在未增加设备的情况下,产销量平衡点为:

每月获目标利润6000元时的产销量平衡点为:

增加新设备后的产销售量平衡点为:

增新设备后仍要维持每年六千元目标利润时,则其产量为:

图2解释如下;

产销量(百件)

在未增加新设备的情况下,盈亏平衡点的总收入(TR)为TR=100×500=50000元

在未增加新设备的情况下,盈亏平衡点的总成本(TC)为:TC=30000元+40元×500=50000元

增加新设备盈亏平衡点总收入量(TR)为:

TR’=100元×750=75000(元)

增加新设备后的盈亏平衡点总成本(TC’)为:

TC’=45000元×400×750=75000元

从分析中可以知道,增加新设备后,如果仍然维持目标利润6000元时,车间最低要产销850件产品。

3、对变动成本增加的分析

变动成本的变化,必然影响产销量的变化。

大型玩具车间每月负担固定成本30000元,变动成本每件产品为40元,售价为100元,每月实际产销量为600件。在变动成本26000元中直接材料占14000元,现由于原材料涨价20%,变动成本交增为26800元,如果仍然维持目标利润6000元时,在其条件不变的情况下,产销量应达到什么数量,才能达到要求。计算如下:

变动后的单位成本为:

26800÷600=44667,简化44.7。

变动后的盈亏平衡点产销量: =543(件)

=543(件)

变动后盈亏平衡点上的总收入:

100×543=54300(元)

变动后盘亏平衡点上的总成本:

30000+543×44.7=54272.1(元)

车间目标利润为6000元时,产销量为:

图3 产销量(百件)

图4 产销量(千件)

4、决定零配件自产或外委加工的分析

该厂预计扩散一种零配件,委托其它工厂生产,但对于在什么条件下自己生产有利,在什么条件下外委加工有利,心中无数。为了使决策正确,可运用盈亏平衡分析,找出正确结论。

如果由本厂生产该种零配件时,需要购部分设备和工具,从而需负担固定成本每月20000元,每件零配件自产的变动成本为每件10元;如果外委加工时,每件的外委加工费为15元。运用盈亏平衡点分析结果:

即工厂所需的零配件每月大于4000件时,本厂生产有利:低于4000件时则向外委加工有利。