如何结转本年利润?

出处:按学科分类—经济 企业管理出版社《会计手册》第314页(3459字)

为了反映和监督企业利润的形成过程,企业应设置一个反映利润形成的账户,如“本年利润”账户,其借方登记从有关账户转来的营业费用和营业外支出数额,贷方登记从收入类账户转来的各种收入的数额,月末时,如果本账户余额在借方则说明是亏损,如果余额在贷方,则说明是盈利。当然了,每个企业都希望看到的是大大的贷方余额,这样才有钱赚。到了年度终了时,该账户没有余额。

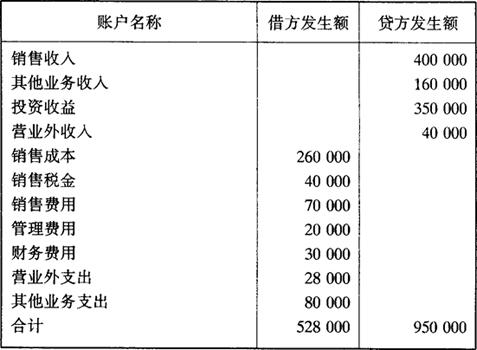

【例10-12】 甲公司上一年各损益类账户资料如表10-1所示:

表10-1 单位:元

根据上列资料,公司应作以下会计分录:

(1)结转各项费用

借:本年利润 528000

贷:销售成本 260000

销售税金 40000

销售费用 70000

管理费用 20000

财务费用 30000

营业外支出 28000

其它业务支出 80000

(2)结转各项收益

借:销售收入 400000

其它业务收入 160000

投资收益 350000

营业外收入 40000

贷:本年利润 950000

作账后,“本年利润”账户借方发生额为528000元,贷方发生额为950000元,根据借贷方发生额之差,可以计算出当月的利润总额为422000元(950000-528000)。也就是说在甲公司没交所得税之前赚了422000元。

甲公司实现利润以后,应该先交所得税,具体账务处理如下:

【例10-13】 接上,甲公司本年利润总额为422000元,所得税率33%,则应作以下会计分录:

借:所得税 139260

贷:应交税金——应交所得税 139260

之后将所得税支出转入本年利润户中:

借:本年利润——所得税 139260

贷:所得税 139260

在我国,企业发生的年度亏损可以用盈余公积弥补。

【例10-14】 假设甲公司用盈余公积弥补以前年度亏损30000元,则应作以下会计分录:

借:盈余公积 30000

贷:利润分配——盈余公积补亏 30000

【例10-15】 甲公司按税后利润282740元提取10%的盈余公积金(282740×10%=28274),应作以下会计分录:

借:利润分配——提取盈余公积 28274

贷:盈余公积 28274

【例10-16】 甲公司按税后利润282740元提取5%的公益金(282740×5%=14137),应作以下会计分录:

借:利润分配——提取公益金 14137

贷:公益金 14137

甲公司在向国家缴纳所得税、提取盈余公积、提取公益金后就可以向投资者进行分配。可供分配利润反映在“未分配利润”这个明细账户的贷方。

是否向投资者分配利润,分配多少,要由甲公司的董事会决定。一旦宣布分配利润,企业就应进行账务处理,把宣布分配的利润记入“应付利润”账户。

【例10-17】 甲公司决定向投资者分配利润140000元,根据董事会有关决议,作以下会计分录:

借:利润分配——应付利润 140000

贷:应付利润 140000

实际派发利润时,作以下会计分录:

借:应付利润 140000

贷:银行存款 140000

为了正确核算各年度的利润和利润分配,按年度考核利润实现和利润分配情况,每个会计年度结束时,企业都应对“本年利润”和“利润分配”账户进行结转。方法是:年度终了,将全年实现的利润总额由“本年利润”账户的借方结转到“利润分配——未分配利润”账户贷方,若为亏损,则从“本年利润”账户贷方转入“利润分配——未分配利润”账户的借方。

【例10-18】 甲公司年终“本年利润”和“利润分配”账户有关资料如下:

本年利润(税后) 贷方余额 282740

利润分配——盈余公积借方余额 28274

——公益金借方余额 14137

——应付利润借方余额 140000

根据上述资料,作年终结转的会计分录如下所示:

(1)结转本年利润

借:本年利润 282740

贷:利润分配——未分配利润 282740

(2)“利润分配”账户所属明细账之间结转:

借:利润分配——未分配利润 168274

贷:利润分配——盈余公积 28274

——应付利润 140000

结转后,甲公司当年度的未分配利润为114466元(282740-168274)。