分、支行辖内往来的核算

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第283页(3277字)

为了缓解总行电子计算中心集中监督和结算的压力,充分发挥管辖分、支行就近监督和结算、及时发现和解决问题的作用,为缩短结算时间,加速社会资金周转,各管辖分、支行可参照全国联行往来的基本做法,组织辖内往来核算。

分、支行辖内往来的基本做法与全国联行往来基本一致,在账务上也划分为往账和来账两个系统,采用直接往来,分别核算,并由管辖行监督结平辖内往来账务,只是在对账环节上采用不同的方法。根据对账方式的不同,有逐笔核对法和总额核对法两种方法。

(一)逐笔核对方法的核算

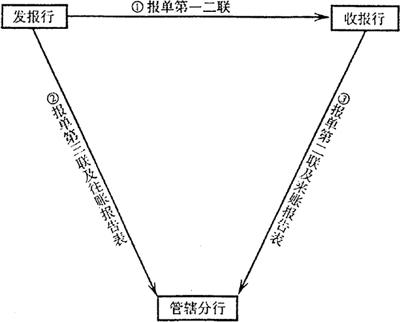

分、支行辖内往来逐笔核对的做法是:发报行与收报行直接往来,由管辖分行或支行集中逐笔对账,划清年度,查清未达账项,负责结平全年辖内往来账务。

1.会计科目

分行可设“分辖往账”和“分辖来账”两科目进行核算,也可设“分行辖内往来”一个科目,下设“往账户”和“来账户”两个明细科目。支行则设置“支行辖内往来”科目,比照分行的做法进行账务处理。

“分行辖内往来”科目,用于核算省辖各行处相互代理对方收款、付款引起的往来账务。

2.发报行的账务处理

联行业务发生时,发报行根据业务性质,填制联行借方或贷方报单,填制的报单一式四联,将第一、二联和附件一并寄收报行,往账卡片,即第四联用于转账。

编制借方报单的分录为:

借:分行辖内往来——往账户

贷:活期存款等有关科目

编制贷方报单的分录为:

借:活期存款等有关科目

贷:分行辖内往来——往账户

转账后,按规定的时间,汇总第三联报单的笔数、金额,分别借、贷方填制分(支)行辖内往账报告表一式两份,一份附第三联报单寄管辖行,一份留存。

3.收报行的账务处理

收报行收到报单、凭证及附件,经审核无误后予以转账,分录为:

收到借方报单,借:活期存款等有关科目

贷:分行辖内往来——来账户

收到贷方报单,借:分行辖内往来——来账户

贷:活期存款等有关科目

转账后,根据第二联报单定期编制分(支)行辖内来账报告表一式两份,一份留存,一份附第二联报单寄管辖行。

4.管辖行的处理

(1)逐笔核对往账、来账。

管辖行收到发报行、收报行寄来的往账、来账报告表及所附报告卡,认真审核各报告表和报告卡的笔数、金额是否相符,核对无误后,分别在“往账、来账登记簿”中进行登记,据以控制辖内往账和来账,然后将往账报告卡和来账报告卡进行逐笔核对,没有配上对的为未达账项,待下次再进行核对。

(2)年度结清。

新年开始,收报行与发报行的上年联行账务处理完毕并上报管辖分(支)行,由管辖分(支)行配对完成后,往账上年户总登记卡的余额与来账上年户总登记卡的余额相等,说明上年全部账务核对结束。管辖分(支)行编制辖内往账、来账最后余额通知单,通知发报行、收报行上划上年余额。上划后,由管辖行汇总冲销结平。

逐笔核对方法如图3-1-2所示:

图3-1-2

(二)总额核对方法的核算

总额核对方法的做法为:经办行之间直接往来并直接对账,每月对账一次,由发报行向收报行寄送对账单,对账工作由收报行进行,年末由管辖行汇总轧平。

1.会计凭证和科目

联行报单一式三联,第一联来账卡片,第二联对账卡,第三联往账卡片。

在科目的设置上,可设“分(支)行辖内往来”总账科目,下设“往账”、“来账”、“已核对来账”三个明细账户。

2.日常核算

(1)发报行的处理。

辖内联行往来业务发生时,发报行填制“分(支)行辖内往来”报单一式三联,将第一联来账卡片寄收报行,第二联在对账时再寄收报行,第三联留存凭以转账,会计分录与逐笔核对法相同。

(2)收报行的处理。

收报行收到报单及附件,经审核无误后办理转账,会计分录与逐笔核对法相同。然后将第一联报单按发报行行号顺序分别借、贷方整理保管,以备办理对账。

(3)月度对账

发报行于每月初根据上月份填制的第二联报单,按收报行分别填制“月度对账单”一式三份,一份留存,另两份附报单第二联一起寄收报行进行月度对账。

收报行收到“月度对账单”,同事先统计好的该月收到的借、贷方报单的总笔数和总金额进行核对。若总金额不符,再将报单第二联与前收到的报单第一联逐笔核对,核对相符后,留一份对账单以备年度对账,另一份盖章后退发报行作对账回单。发报行凭此可确认当月往账正确无误。

4.年度对账

发报行在新的年度开始后,应根据上年留存的1~12月份的月度对账单,按收报行分别填制“年度对账单”寄至各收报行,办理年度对账。

收报行收到“年度对账单”,并同每月留存的“月度对账单”核对无误后,填制“来账核对总表”一式两份,一份留存,一份附“年度对账单”一并寄管辖行。

发报行在收齐各收报行寄回的“年度对账单”回单后,编制“往账核对总表”一式两份,一份留存,一份附“年度对账单”寄管辖行。

管辖行收到辖内各发、收报行寄来的“往账核对总表”和“来账核对总表”,分别加计往账和来账总金额,进行核对。若两个数宇相等,则表明分(支)行辖内未达账项已全部查清。

总额核对方法如图3-1-3所示。

图3-1-3