外汇统账制的核算

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第480页(3174字)

外汇统账制的核算方法是将每一笔业务的外币都要按投保时的汇率折合成本位币(即人民币)金额以后再记账。同时,在资产、负债方面需要用外币结算的账务,也反映外币的数字,期末再按最后的汇率调整本位币(即人民币)账面余额。涉外业务的核算举例如下。

例:某进出口公司投保货物运输保险,保险费50000美元。投保时交付保费的一半,余下的一半约期交付(当时折算率为US$1.00=RMB¥8.25)。其会计分录为:

借:银行存款——美元户

US$25000.00/RMB¥206,250.00

应收保费——货运险

US$25000.00/RMB¥206,250.00

贷:保费收入——货运险

US$50000.00/RMB¥412500.00

以后收到约期交付的保费时,会计分录为:

借:银行存款——US$户

US$25000.00/RMB¥206,250.00

贷:应收保费——货运险

US$25000.00/RMB¥206,250.00

例:某外资企业投保财产保险,在保险期限内因发生保险事故,导致保险财产损失,经查勘核实,赔偿金额为158700港元,并开出港元转账支票付讫(当时折算率KH$1.00=RMB¥1.06)其会计分录为:

借:赔款支出——财产险

KH$158700.00/RMB¥168,222.00

贷:银行存款——HK$户

HK$158700.00/RMB¥168,222.00

例:某进出口公司将一批出口衬衣投保货物运输保险,在运输途中该批衬衣被海水浸泡受损,经查证核实,需赔付30000美元,但因美元不足赔付,同意以港元调剂,当时汇率为US$1.00=KH$7.80,US$1.00=RMB¥8.25,HK$1.00=RMB¥1.08,其会计分录为:

借:银行存款——US$户

RMB¥247500.00/US$30000.00

贷:货币兑换 RMB¥247500.00

同时,

借:货币兑换 RMB¥252,720.00

贷:银行存款——HK$户

RMB¥252,720.00/HK$234000.00

借:赔款支出——货运险US$30000/RMB¥247500.00

贷:银行存款——US$户US$30000/RMB¥247500.00

对于年终结转与编制年终汇总平衡表,一般地,可以按如下方法进行。首先,按年底折算率将资产、负债方面的保留外币结算的账户原币余额折合成记账本位币金额,即人民币金额;然后,根据按年底折算率折合成的记账人民币金额调整原账户的账面记账人民币余额,使两者相同;其次,将“货币兑换”账户的账面余额结转“汇总损益”账户;最后编写年终汇总平衡表。

例:假设仍以第三节编制年终汇总表时所举的例为例,运用外汇统账制的核算方法编写年终汇总平衡表。

首先,按年底折算率将资产、负债类方面的账户原币余额折合成记账人民币金额。本题只有“银行存款”科目账户。

“银行存款”账户原币余额按年底折算率折合成人民币金额为:

US$15000×8.30=RMB¥124500

HK$87800×1.06=RMB¥93,068

然后,对资产、负债类方面的账户调整账面记账人民币余额。

“银行存款(US$)”账户的原记账人民币余额是123,705(按年初折算率计算),而年终按年底折算率折合成人民币金额是124500,因此,需对该账户借方记账人民币余额调增。其会计分录为:

借:银行存款——US$户 RMB¥750.00

贷:货币兑换 RMB¥750.00

银行存款(US$)

“银行存款(HK$)”账户的原记账人民币余额是94,824(按年初折算率计算,而年终按年底折算率折合成人民币金额是93,068。因此,需对该账户借方记账人民币余额调减。其会计分录为:

借:货币兑换 ¥1,756

贷:银行存款——HK$户 ¥1,756.00

银行存款(KH$)

“保费收入”与“赔款支出”账户期末不作调整,期末余额分别是如下:

保费收入

赔款支出

这时,“货币兑换”科目的账户借方人民币余额是832。

“货币兑换”账户

将“货币兑换”账户余额结转“汇兑损益”账户。其会计分录为:

借:汇兑损益 832.00

贷:货币兑换 832.00

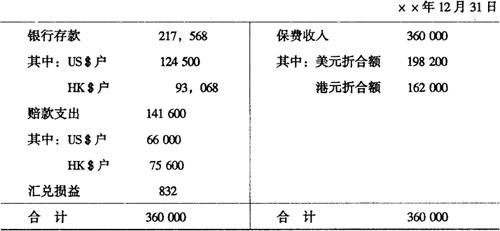

最后,根据年终调整后的账户记账人民币金额,编制年终汇总平衡表如表3-2-22。

表3-2-22 年终汇总平衡表