利润分配表的编制

出处:按学科分类—经济 中国商业出版社《金融企业会计制度实施手册上》第601页(2269字)

(一)利润分配表的含义及作用

利润分配表是反映保险公司利润分配的情况和年末未分配利润结余情况的报表。利润分配表与利润表存在着因果和依附的关系,也是一种动态报表。利润分配表实际是利润表的一个组成部分,因为它只需按年编制,所以将其独立出来,单独编成一张报表。

通过利润分配表的资料,可以清楚地了解保险公司的经营所得、提供积累和投资者所得各为多少,也可以为保险公司的管理者和决策者进行经营决策提供参考。

(二)利润分配表的结构

保险公司的利润分配表采用多步式结构,其数据可以区分为净利润、可供分配的利润、未分配利润三个组成部分。利润分配表的具体内容包括:

第一步:以净利润为基础,加上年初未分配利润以及盈余公积转入数,计算得出可供分配的利润。

第二步:以可供分配的利润为基础,减去提取的法定盈余公积、提取的法定公益金、提取的总准备金和提取的任意盈余公积,计算得出可供投资者分配的利润。

第三步:以可供投资者分配的利润为基础,减去应付利润,计算得出保险公司年末结余的未分配利润。该项数据应与“利润分配”账户年终结账后的余额核对相符。

利润分配表设有11个项目(行次),各项目均要求填报“本年实际”和“上年实际”两栏指标。

(三)利润分配表的编制方法

(1)利润分配表的“上年实际”栏根据上年的利润分配表填列。如果上年度利润分配表与本年度利润分配表的项目名称和内容不相一致,则应对上年度报表项目的名称和数字按本年度的规定进行调整,填入本表的“上年实际”栏。

(2)利润分配表的“本年实际”栏,根据当年的“本年利润”、“利润分配”科目及其所属明细科目的记录分析填列。

①“净利润”项目,反映保险公司全年实现的净利润。如为亏损,则以“-”号填列。本项目的数字应与利润表中“净利润”项目的“本年累计数”一致。

②“年初未分配利润”项目,反映保险公司上年年末未分配的利润。如为未弥补的亏损,则以“-”号在本项目内填列。本项目的数字应与上年利润分配表“未分配利润”项目为“本年实际”数相一致。

③“盈余公积转入”项目,反映保险公司用盈余公积弥补亏损转入的数额。本项目根据“利润分配——盈余公积转入”明细科目的全年累计数额填列。

④“提取法定盈余公积”和“提取法定公益金”项目,反映保险公司按规定提取的盈余公积和公益金。本项目根据“利润分配——提取法定盈余公积”和“利润分配——提取法定公益金”明细科目的全年累计数额填列。

⑤“提取总准备金”项目,反映保险公司按规定从税后利润中提取的总准备金。本项目根据“利润分配——提取总准备金”明细科目的全年累计数额填列。

⑥“提取任意盈余公积”项目,反映保险公司提取的任意盈余公积。本项目根据“利润分配——提取任意盈余公积”明细科目的全年累计数额填列。

⑦“应付利润”项目,反映保险公司应付给投资者的利润。本项目根据“利润分配——应付利润”明细科目的发生额分析填列。

⑧“未分配利润”项目,反映经过以上分配后,保险公司年终未分配的利润。本项目可以根据本表的计算填列。该项数额应与“利润分配”科目年终结账后的余额核对相符。

需要说明的是,利润分配表是利润表的附表,因此,利润分配表中“净利润”项目的数字应与利润表中“净利润”项目的本年累计数一致。此外,利润分配表中“年初未分配利润”和“未分配利润”项目的数字应与资产负债表中“未分配利润”项目的“年初数”和“期末数”一致,“提取盈余公积”项目的数字应同资产负债表中“盈余公积”的“期末数”与“年初数”的差额一致。

(四)利润分配表编制举例

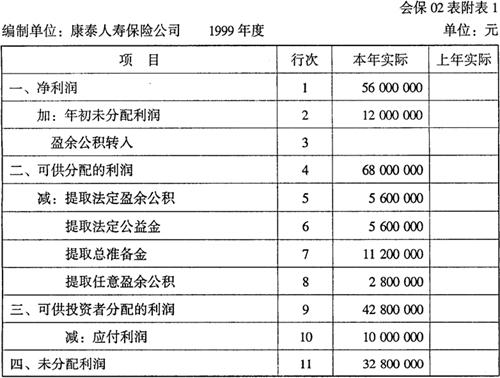

例康泰人寿保险股份有限公司的“本年利润”、“利润分配”科目及其所属明细科目的记录载明:1999年年初,未分配利润为12000000元;1999年,实现净利润56000000元,提取法定盈余公积5600000元,提取法定公益金5600000元,提取总准备金11200000元,提取任意盈余公积2800000元,向投资者分配利润10000000元。

根据上述资料,编制利润分配表,如表3-2-48所示。

表3-2-48 利润分配表