短期偿债能力指标的实例计算

书籍:现代企业理财手册下

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1472页(493字)

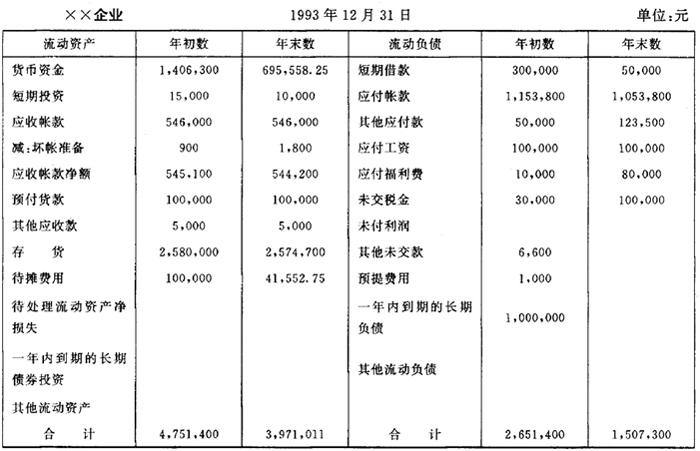

现以××企业资产负债表为例计算如下:

资产负债表

1.营运资本

1992年营运资本=4,751,400-2,651,400=2,100,000(元)

1993年营运资本=3,971,011-1,507,300=2,463,711(元)

2.流动比率

3.速动比率

4.现金比率

上述四个评价企业短期偿债能力的指标,在分析时要综合运用,全面观察。不能孤立、绝对地看待某一个指标,要防止片面性和绝对化。

上一篇:损益表与长期偿债能力指标

下一篇:影响企业长期偿债能力的其它项目分析