因素替换法(连环替代法)

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1511页(6783字)

因素替换法是指通过逐个替换因素,计算几个相互联系的因素对综合指标变动影响程度的一种因素分析法。这种方法是将影响某一综合指标相互联系的因素,按照其固有的关系排列,顺序地将其中一个因素当作变动因素,暂时把其他因素当成不变因素,然后逐步地进行替换计算,来测定各个因素对该综合指标影响程度的一种方法。

在几个因素共同影响经济指标变动的情况下,需要按照一定的计算程序,依次地计算每一个因素变动的单独影响。但是,多个因素变动的情况是复杂的。有继起性变动,即一个因素首先变动,另一个因素随之变动;还有同时匀速变动,即各因素保持相同的变动速度,等等。因此,在确定计算程序时,要对各因素变动情况作出合理的假定。由于假定条件的不同,在分析工作中,应用着不同的因素分析法。因素替换法是假定各因素顺次地发生变动,因而采用连环对比的计算程序。即是:

(1)按照综合指标和影响其变动的各因素之间的相互关系列成计算式。

(2)以基数(计划数或上期数等)为计算基础,即在综合指标的计算式中所有因素都按基数(如上期数)计算。

(3)按计算式中所列因素的同一顺序,用各个因素的本期实际数逐次替换其基数;每次替换后实际数就被保留下来。有几个因素就替换几次,直到所有因素都变成实际数为止;每次替换后,都按计算式规定的数字计算求出新的结果。

(4)将每次替换所得的结果,与前一次计算的结果相比较,两者的差额就是某一因素对综合指标的影响程度。

(5)计算各个因素的影响数额的代数和。这个代数和应等于综合指标的实际数与基数之间的总差异数。

为了分析重点突出,也可在2、3之间增加计算以各个因素为实际数的综合指标实际数,将其与基期数进行对比,确定总差异,将与计算出的代数和与总差异比较,二者相等,说明对影响综合指标的各个因素影响程度的分析是正确的,否则,说明计算中存在问题。

将上述因素替换法的计算程序用数学计算式表示则为:

设:被分析的综合财务指标为N,影响N的因素有a、b、c三个,各个因素与综合财务指标的关系写成计算式为:

N=a×b×c

以N0、a0、b0、c0、代表基数

N1、a1、b1、c1代表本期实际数

则: N0=a0×b0×c0

N1=a1×b1×c1

以△N表示综合财务指标的差异,

即:N1-N0=△N

此处的n,为财务分析的对象。

因素替换计算式为:

①基数: a0×b0×c0=N0

②-①=N2-N0=△Na

②替换a a1×b0×c0=N2

③-②=N3-N2=△Nb

③替换b a1×b1×c0=N3

④-③=N1-N3=△Nc

④替换c a1×b1×c1=N1

△Na为a因素对△N的影响数额

△Nb为b因素对△N的影响数额

△N0为c因素对△N的影响数额

将三个因素影响数额汇总

△Na+△Nb+△Nc

=(N2-N0)+(N3-N2)+(N1-N3)

=N2-N0+N3-N2+N1-N3

=N1-N0

=△N

数学计算式表明,按照连环替代计算出的各个因素对综合指数的影响数额,汇总以后应该与总差异相等。我们在进行财务分析时,可以利用这个原理来检验分析计算结果的正确性。

以上计算程序的一个重要特点,是采用连环对比,即在计算每一个因素变动的影响时,都是和前一次计算的结果相对比,故在实践中也称连环替代法。另外,需要注意,按照上述计算程序进行因素分析时,先要应用比较法或比率法等确定综合指标的变动差异,然后再计算各因素的影响程度。

下面以直接材料成本分析为例,说明因素替换法的应用。

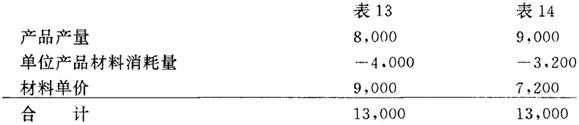

材料消耗情况表

应用比较法,将材料消耗总额的本年实际数与上年实际数进行对比,可以确定材料消耗总额本年比上年增加了13,000元,这是产品产量增加、单位产品材料消耗量节约和材料单价提高三个因素综合影响的结果。进行直接材料成本分析的目的就是要查明这三个因素分别在多大程度上影响差异的13,000元,由此看,这13,000元就是分析对象。

各个因素对材料消耗总额增加的影响程度,应用因素替换法计算的结果,列表如下:

影响材料消耗变动因素分析表

根据上表计算可以看出,尽管节约了单位产品的材料消耗量,使材料费用减少4,000元,但由于材料价格的提高使材料费用增加了9,000元,即抵消了材料单耗降低而节约的费用,同时还增加了材料消耗总额。应当要求材料供应部门查明材料单价提高的原因,研究改进措施,以便进一步降低产品成本。

从以上说明和举例可以看出,应用因素替换法进行因素分析,可以衡量各个因素变动对综合指标变动的影响程度,有利于判断有关方面的经济责任,有利于论证分析的结论,更有说明力地评价企业财务管理工作。

在运用因素替换法时需要注意的问题:

(1)因素关系的确定性。即被分析的指标必须由两个或两个以上的因素组成,并且构成这项指标的因素必须确实反映这项指标差异的内在原因,否则,这种分析就无意义。拿上面举例来讲,产品产量、单位产品材料消耗量、材料单价都与材料费用总额有着内在的关系,在对材料消耗总额进行分析时,如果去分析所有者权益的内容,将无助于对直接材料成本的分析评价,所以要强调,各个因素必须与综合指标有内在的联系。

(2)计算程序的连环性。即因素替换法在计算每一因素对总差异的影响程度上,都是在上一次计算的基础上进行的,用实际数依次地替换基数,并且替换后实际数在下一步的计算中不在还原为基数。如果不是环比依次替换计算,计算结果将不等于总差异。用公式表示如下:

①基数 a0×b0×c0=N’0

②-①=N’2-N0=△N’a

②替换a a1×b0×c0=N’2

③-②=N’3-N’2=△N’b

③替换b a0×b1×c0=N’3

④-③=N’1-N’3=△N’c

④替换c a0×b0×c1=N’1

此时,将△N’a、△N’b、△N’。汇总将不等于本期实际数与基期数的总差异,我们可以用举例中的数字验算一下:

本期实际数为25×180×10=45,000(元)

上期实际数为20×200×8=32,000(元)

总差异为45,000-32,000=13,000(元)

运用非连环替换法计算:

①基数 20×200×8=32,000

②-①=+8000

②替换a 25×200×8=40,000

③-②=-11200

③替换b 20×180×8=28,800

④-③=+11,200

④替换c 20×200×10==40,000

将各因素影响数额汇总

+8,000-11,200+11,200=+8,000≠+13,000

计算表明,非连环替换计算的各因素影响数额汇总后不等于总差异13,000元,说明分析结果是错误的,其错就错在丢掉了三个因素共同影响的部分。因此,运用因素替换法分析时,必须做到连环替代。

(注:当影响综合指标的因素只有两个时,我们可以用一个平面图来反映出两个因素共同影响的部分)。

N0=a0×b0

N1=a1×b1 差异为△N

如果非连环替代计算,A为a因素变动后对总差异的影响,B为b因素变动后对总差异的影响,而实际上总差异应为:

N1-N0=a1×b1-a0×b0

在图上表示就是A+B+C的面积,(就是a、b两个因素共同影响的部分。)

(3)替换计算的顺序性,即,连环替代必须按照一定的顺序,不同的计算顺序会得出不同的分析结果。

假定按照下面公式进行分析,结果见前一个影响材料消耗变动因素分析表

影响材料消耗变动因素分析表

将两种分析结果对象比较

将第二种替换顺序与第一种替换顺序计算结果相比较,虽然各种因素影响数值的总和相同,而且各个因素影响的方向也没有改变,但是各个因素的影响程度,却与第一种替换顺序的计算结果不同。产生这种差异的原因,是由于计算每个因素影响程度时所依据的其他因素的条件不同。如就材料单价变动的影响来说,在第一种顺序下,材料单价变动的影响是在本年实际产量与实际单位产品材料消耗量的基础上计算的;在第二种顺序下,材料单价变动的影响则是在上年实际产量和本年实际单位产品材料消耗量的基础上计算的。因此,在采用因素替换法测定各有关因素的影响程度时,替换顺序不能随意确定,而要依据分析工作本身所要达到的目的和各因素之间的相互依存关系确定。分析前,必须研究各因素的相互依存关系。

关于替换顺序,一般是按因素之间的逻辑关系和公认的原则排列:先替换实物量,后替换价值量;先替换主要的原始的因素,后替换次要的派生的因素。在实际工作中,通常将各因素区分为数量指标和质量指标,先查明数量指标的影响,然后再查明质量指标的影响。例如,产品产量和单位产品材料消耗量是影响材料消耗总额的因素。产品产量是数量指标,单位产品材料消耗量是质量指标,就先替换产品产量指标。因为产量的增加或减少,在其他条件不变的情况下,不会改变单位产品的材料消耗量。在计算单位产品材料消耗量影响程度时,就要按照实际生产情况衡量它的影响程度,因为单位产品消耗的材料,取决于实际生产中材料利用的状况。如果因素中有实物量和价值量指标,先替换实物量,后替换价值量。如材料费用指标决定于材料消耗量和材料价格两个因素,则先替换材料消耗量指标。因为材料消耗量的增减变化,一般不会改变材料价格的升高或降低。如果有几个数量指标和质量指标影响某一综合指标变动,要分清基本的因素和从属的因素,主要的因素和次要的因素,根据它们之间的依存关系确定替换顺序。

对于同一分析目的的各次分析计算,要按同一替换顺序进行,这样才能使各次计算结果具有可比性。

(4)计算结果的假定性,有一定的前提条件。从因素替换法的数学表达式可以看到:

a0×b0×c0=N0

△Na

a1×b0×c0=N2

△Nb

a1×b1×c0=N3

△Nc

a1×b1×c1=N1

当我们在计算a因素变动,对总差异的影响时,是假定b、c因素都没发生变动,当我们计算b因素变动对总差异的影响时,是假定a因素发生了变动、c因素没有发生变动,当我们计算c因素对总差异的影响时,又是假定a、b因素都已发生了变动,而事实上影响因素经常是同时变动的。上面按不同计算顺序计算的结果不同,原固定假定条件不同,假定条件不同导致差异产生,差异实质上是各因素共同影响的部分按不同假定条件归入某个因素的结果。