工程成本的分析

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1854页(3498字)

1.工程成本分析的内容

(1)预算成本的分析

(2)降低或超支成本原因的分析,要以各项预算成本为依据,以重点项目或主要费用为主要内容,分析成本升降的主观和客观原因。

(3)工程成本预测的分析

2.施工企业工程成本综合分析

施工企业本身进行的工程成本综合分析,是从总的来观察工程成本降低情况,它包括预算成本降低情况,降低成本计划完成情况,公司内部核算单位之间的工程成本降低情况,据以预测降低工程成本发展的趋势和内部的薄弱环节,从而指明加强成本管理工作的方向。

现以××工程公司为例,分析其成本降低情况。

(1)从前后期预算成本降低情况分析见下表:

从表中分析1989年工程成本降低率为10.74%,比上年增长2.4%,增长率为28.78%,其中人工费较低率较上年增长60.42%,材料费较上年增长363.11%,机械使用费超支较上年增长109.18%,其他直接费较上年降低率下降50.09%,间接费上年节约8.76%,1989年超支4.76%,附属企业1989年节约额较上年增长20.14%,从分析说明,这家公司总的成本较上年降低,但机械使用费、其他直接费以及间接费三个方面还存在超支问题,今后除在降低的项目继续挖掘潜力外,应着重加强三个超支方面的管理。

(2)从有关成本内容的降低计划完成情况分析:仍以××公司为例,有关内容如下:

从表中数字分析该公司当年降低工程成本计划超额2.24%,超额完成率为26.35%。公司总成本计划超额1.08%,完成超额率为8.31%。总的看来,公司降低成本超额完成了计划,成绩是主要的,但不足之处是百元产值支用间接费和人均年支用间接费均没有完成计划,特别人均年支用间接费超过计划177元,要进一步分析原因,以利今后改进工作。

(3)从公司内部核算单位之间进行综合分析:

核算单位之间进行分析,主要是分析各单位总的降低成本水平,和成本降低情况,以达到发现先进,鞭策后进的目的,使公司降低成本水平全面提高。现以××公司各工程处的情况为例如下:

从上表分析,该公司各工程处的降低工程成本水平基本接近,但以第一工程处居第一,达到12.12%,安装队列为末位,降低率仅达到9.58%。

3.工程成本项目分析

(1)单位工程人工费的分析

人工费是单位工程成本的主要项目之一,单位工程人工费节约与超支影响企业整个工资支出很大。通过单位工程人工费的分析,可以进一步挖掘企业劳动方面的潜力。

影响人工费节约成超支的因素,主要是工日差和工日单价差。

工日差:即实际用工数与预算定额用工数的差异。单价差:即工人的实际平均等级工资与定额规定平均等级工资之间的差异。

现以某营业楼为例,数字见下表:

上表分析该单项工程的节约或超支原因:

①由于工日单价节约

12,850×0.38元=4,883元

②由于工日超过而超支

359×2.16元=775.44元

节超相抵节约4107.56元

(2)材料的分析

分析工程成本中原材料费用,着重分析材料消耗定额的执行情况、分析材料代用情况等。

①分析材料消耗定额执行情况,主要是分析“量”的节约与超支情况。其计算公式为:

材料消耗节约(或超支)价值=(单位消耗预算数量-单位实际消耗数量)×工程数量×材料预算单价

实际中,往往是按当月施工的各种工程量综合计算。公式为:

材料节约=(当月施工的某项工程数量×单位预算消耗数量-材料部门当月消耗数量)×预算单价

现举某工程公司施工的一栋学生宿舍工程,材料节、超为例,如下:

以下工程成本降低23578元,其中,材料为18234.33元,占主要部分,现以几种主要材料节约情况进行分析,数字如下表:

②分析材料的量差与价差对材料费节或超的影响。如上例工程预算用红砖53.61万块,每万快单价713.81元,实际用红砖49.88万块,每万块单价为815.56元

由于红砖实用量减少节约金额为

(53.61万块-49.88万块)×713.81元=2662.51元

由于红砖价格的增高,多开支金额

49.88万块×(875.56-713,81)元=5075.29元

(3)机械使用费的分析

机械使用费的分析,主要分析台班产量和台班费用的节超。现举例分析,数字如下表:

机械使用费的预算成本为4688元,实际成本为6364.35元,超支额为1676.35元,超支率为35.76%

据上表分析,由于工资影响,施工期拖长,增加了折旧费用1323.47元,增加了塔吊指挥工资461.69元,多支付钢轨折旧64.57元。相反,由于日常管理工作较好,节约了经常修理费173.38元。

(4)间接费的分析

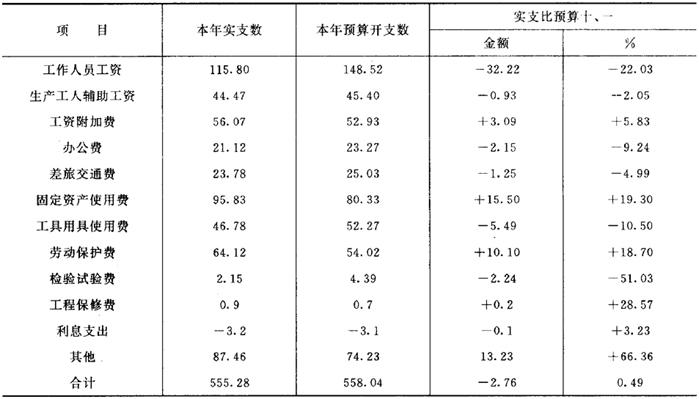

分析间接费的方法,主要分析它的预算执行情况,或者同上期比较,从而找出节约或超支的原因。分析的对象一般以一个公司或一个工程处进行分析。现以某公司年度间接费的支用情况分析、数字见下页表:

另外,从百元产值支用数和人均支用数的实际数与预算数对比分析,数字如下表:

根据以上分析,该公司全部间接费较预算节约27600元,节支率为0.49%。按百元产值应负担的间接费比预算节约0.27元,节支率为2%,按每一职工年均支出间接费比计划节约10元,节支率为1.18%,总的看来,该公司间接费用使用效果较好。但是仍有潜力可挖。