财务指标分析评价

出处:按学科分类—经济 企业管理出版社《现代企业理财手册下》第1980页(1786字)

邮电通信企业应定期向主管财政机关等政府部门以及其他与企业有关的报表使用者提供财务报告,包括资产负债表、损益表、财务状况变动表和其他附表以及财务情况说明书。年度财务报告,于年度终了后在规定时间内连同中国注册会计师的查帐报告一并报送主管财政机关。

企业还应对财务报告进行分析,从而评定企业财务状况的好坏,经营管理的得失。这种分析,一般包括对固定资产占用合理性分析,流动资产构成及利用效果分析和利润实现的考核分析等。

1.固定资产占用合理性分析。

(1)固定资产增减变动情况分析

邮电通信企业根据通信任务,结合企业现有的生产能力,合理确定固定资产需要量。只要将固定资产原值的期末数与年初数对比,就可以了解企业固定资产的增减变动情况。企业既要查明每一变动有无合理根据和合法手续,又要进一步分析固定资产的更新程度和报废情况。检查固定资产的变动,是否增强了企业的实际生产能力,是否合理地改进了生产(如提高通信质量、改善劳动条件、降低生产耗费)。其分析的指标有:

(2)固定资产配置情况分析

分析固定资产配置情况,能及时了解各类资产所占比重,以及它们之间的比例关系,尤其是注意未使用和不需要固定资产所占比重,从而促使企业明确调整方向,合理安排和正确调配固定资产,缩减未使用固定资产数量,发挥投资的最佳效果。其指标计算公式为:

(3)固定资产利用效果分析

固定资产利用效果分析,借助于每百元固定资产提供的业务收入指标,其公式为:

2.流动资产构成及利用效果分析

企业应分析流动资产在短期债务到期以前可以变为现金用于偿还流动付债的能力,应分析企业流动资产中可以立即用于偿付流动负债的能力,其分析指标主要是流动比率和速动比率,计算公式为:

速动资产=流动资产—存货

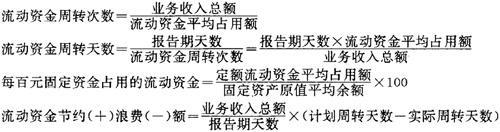

分析流动资交的利用效果,是为了录求加速资金周转、节约使用资金的途径,其分析指标主要有流动资金周转次数,流动资金周转天数和每百元固定资产占用流动资金,计算公式为:

在邮电通信企业中,库存材料和用户欠费在定额流动资产中占极大比重,应分别考核其周转指标完成情况,从而促进企业合理储备材料,减少积压,控制用户欠费,加速流动资金周转。其公式为:

3.利润实现的考核分析

邮电通信企业一般都定期考核利润计划的完成情况,并通过对利润率的考核,来分析利润率提高或降低的情况、原因。其指标有:

邮电通信企业还要定期考核收支系数。收支系数是企业在一定时期每百元业务收入所占用的业务支出。只有在增加收入和节约支出情况下,才能降低收支系数。其公式为:

新的邮电通信企业财务制度规定,企业总结和评价本企业财务状况及经营成果的财务指标主要是偿债能力指标、营运能力指标和盈利能力指标。具体包括以上分析指标中的资产负债率、流动比率、速动比率、资本金比率、营业收入利税率、成本费用利润率等。