收益现值法

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第279页(4732字)

收益现值法又称收益本金化法、收益还原法。是指通过估算被估资产的未来预期收益并折算成评估基准期现值,借以确定被估资产价格的一种资产评估方法。

1.应用收益现值法的前提条件

收益现值法之所以能够被人们接受,是因为任何一个买主在购买该项资产时,所支付的现款绝不会超出该项资产或与之具有同样风险因素的相似资产的预期收益现值。为了能够准确地估算预期收益现值,被估资产必须具备下列两个前提条件:

(1)被估资产有独立的连续获得预期收益的能力

一件商品,对厂商来说,虽然能够创利,但不能连续获利,因为一件商品的售出是一次性的。一项生产设备,虽然也能够创利,但它不能独立获利。所以,对于这些商品或生产设备的评估,就不能采用收益现值法,只有那些能够独立创利,而且不断获利的资产,才可能运用收益现值法进行评估。

(2)被估资产的未来收益能够用货币计量

能够独立、连续获取未来收益的资产,其收益能力还必须能够用货币量表述出来。否则,就无法确定该资产的收益现值,也就不能运用收益现值法进行评估。

2.影响收益现值的基本因素

被估资产的收益现值决定了该资产的评估价值,而收益现值的多少,则取决于被估资产的重置成本、收益额、剩余经济寿命和折现率等因素。

(1)重置成本

一般地说,重置成本是以现时货币量反映资产存量规模的指标,也是反映投入本金数额的尺度。在企业正常生产经营且不追加投资的情况下,若收益率不变,投入本金多,其收益额也应该大,反之,收益额则小。可见,被估资产重置成本的多少,影响着收益额的大小。

(2)剩余经济寿命

运用收益现值法评估时,首先要判断具有独立、持续获利能力的资产,其创利能力还持续多久,也就是剩余经济寿命还有多长。在不追加新投资的前提下,剩余经济寿命的长短与收益现值的大小有直接关系,应给予正确的评定。对于具有独立、持续获利能力的局部资产(如生产车间),应视其实际状况而定;对于企业整体资产,则应根据企业的内部经营机制、外部环境、社会经济发展趋势等诸因素的具体情况而定。

(3)收益的内涵

收益的内涵不同,收益额的大小自然也不同。目前,我国对收益的范围尚无定论,主要有以下三种意见:

第一种意见认为,收益包括企业利润总额和折旧。

这种观点的理由是,国营企业的投资主体是国家,其全部利润(包括利润和税金)都属于国家为企业的回报。这种观点显然对国家的双重职能没有进行严格划分。

第二种观点认为,收益只包括企业税后利润和折旧。

这种观点的理由是,企业向国家上缴所得税,是企业应尽的义务,是国家行使其统治权力的结果,与企业性质(全民所有制、集体所有制、三资企业)无关。这种作法,是符合国际惯例的。

第三种观点认为,收益是净现金流量,即现金流入量扣除现金流出量后的余额。现金流入量是指企业各年实际发生的现金收入额,现金流出量是指企业各年实际发生的现金支出额。

这种观点的理由是,在被估资产的剩余经济寿命期内,如果追加投资,应从其回收额(税后利润加折旧)中扣除。在西方国家,一般都采用这种观点。

根据评估实际情况,确定了收益内涵之后,就要根据被估资产的以往收益情况等因素,预测资产的未来收益。预测资产未来收益时,要从了解资产的财务状况着手,根据企业以往的资产负债表、损益表、成本费用表、财务状况变动表等财务报表,找出至少是前五年的相关数据、资料,逐年进行对比分析,然后总结出企业收益(现金净流量)的发展变化规律,以预测企业未来收益额及发展变化趋势。

(4)折现率(也称本金化率)

它相当于资本金收益率,每个行业、每个企业都应有其具体的本金化率。在利用收益现值法对企业进行评估时,折现率应根据本行业或本企业历年收益率情况进行对比分析,然后加以确定。一般情况下,所确定的折现率,不应低于同期国家债券或银行存款利率。也就是说,折现率应包括安全收益率(无风险收益率)和风险收益率。

3.收益现值的评估方法

收益现值法的具体运用,一方面应根据资产使用期限,确定其是限期使用,还是永续使用(永久性使用);另一方面还要根据资产年收益变动趋势,确定其是等额收益、还是递增收益或按一定规则变化的收益等等。然后,根据被估资产情况,选择与之相适用的评估方法。

(1)有限期间收益折现法

资产因生产经营期间有限或其他原因,造成资产的收益年限有限,在采用收益现值法评估时,要根据资产有限期收益,这一实际情况估算。计算公式如下:

收益现值=Σ(各年预期收益额×各年折现系数)

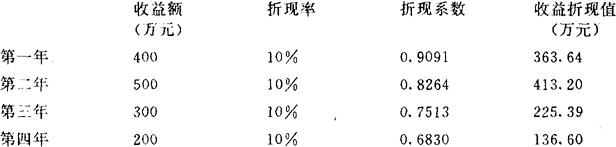

例:某企业继续经营4年后资产将全部用于抵值,现在准备转让。根据前五年资料预测未来4年的收益额分别为400万元、500万元、300万元、200万元,折现率为10%。则该企业的评估现值为:

企业评估现值=363.64+413.20+225.39+136.60

=1138.83(万元)

若被估资产的有限期较长,也可在调整年限的情况下,采用永续收益现值法进行评估。

(2)永续收益折现法

在永续收益条件下,根据每年收益额是否相同,又可区分以下3种方法:

方法1,永续年金法。即根据预期每年相等或平均收益额(年金),通过本金化还原,“按利溯本”确定被估资产现值的一种方法。计算公式如下:

式中,P为被估资产收益现值;A为年金或为N年内收益现值加权平均值;γ为适用的本金化率。

当企业生产经营的内部条件和外部条件都比较稳定,也不追加新投资情况下,可以认为其年收益额是相同的,这时可按评估的年均收益额直接计算。

例:若某被估企业属永久性经营,而且其内、外部条件稳定。根据其历史资料分析认为该企业收益稳定,年均收益额为500万元,适用的本金化率为10%,则该企业的评估值为:

企业收益现值=500÷10%=5000(万元)

当企业生产经营的内部条件和外部因素将在未来若干年内发生变化,而且这个变动趋势还会持续反复,年收益也是周期变化时,可选择一个变动周期(一般为5年),计算周期内收益折现加权平均值,作为预期年均收益额。计算公式如下:

式中,A为N年内收益折现加权平均值,R为第i年的收益额,γ为适用的本金化率,N为周期的年限,一般为5年。

方法二,递增收益折现法。在边际投资收益率高于适用的本金化率时,追加投资可以带动收益递增,此时可采用递增收益折现法评估。计算公式如下:

式中P为企业收益现值,R0为被估企业净现金流量,γ为适用本金化率,△γ为企业净现金流动增长率。

在递增收益折现法中,确定企业净现金流量增长率(△γ)的方法有两种;一种是采用历史趋势法,按加权平均法或算术平均法对前几年净现金流量递增率进行分析,并对未来影响企业发展的各因素进行预测,综合确定企业预期净现金流量增长率。另一种则按投资报酬率计算,公式为

△γ=t·γt

式中,t为税后净利润的投资占净现金流量的比重,γt为追加投资边际收益率(按净现金流量计算)。由于折旧是维持简单再生产的,所以式中假定,企业净现金流量的增全是由新增投资带来的。

这种方法适用于收益有明显递增趋势的资产评估。在实际评估中,不能把收益波动周期的上升阶段视为递增趋势,如果在周期之间仍有递增趋势,只能根据各相邻周期平均值的走向来判断。

方法3,分段法。即把永续经营分为前后两期,各期采用不同的方面将收益折现,其汇总额即为资产收益现值。分段法的前期一般选择5年,需逐年预测收益并折现。后期收益则根据具体情况而选择适当方法。

第一,前期收益折现加永续年金法

当资产的后期收益比较稳定,符合永续年金特征时,可采用前期收益折现加永续年金估法算被估资产现值。计算公式如下:

式中,P为企业收益现值,Ri为企业第i年的收益,R6为企业第6年的收益(也可用第5年的收益值),γ为适用的本金化率。

第二,前期收益折现加后期递增收益折现法。

资产在永续经营中,经过一段时间以后,资产收益呈稳定增长趋势时,可选用此法进行评估。计算公式如下:

式中,P为企业收益现值,Ri为第i年的收益,R6为第6年收益(也可用第5年收益),γ为适用的本金化率,△γ为企业净现金流量增长率。