企业控制风险的对策

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第358页(5434字)

1.企业控制风险的方法

实际上企业究竟可以赚多少,是没有绝对把握的,这并不是经营管理不好,而是出于投资的风险所致。所以一般应利用投资收益的好坏来测算。企业投资分为长期投资和短期投资,企业在选择投资方案时,一般要考虑货币的时间价值和风险价值,选择投资最少,回收期短,收益较大的方案,这样可以降低企业的经营风险。

企业经营风险的决策分析反映出企业决策者的经营水平。当经理的,最要紧的是想办法了解市场的需求,根据市场的需求和产品更新换代的情况,及时作出或调整经营决策,以提高企业收益水平。如:企业应开拓市场,多做一些广告宣传(要计算一下增加成本是否合算),或不断翻新产品式样,加强生产控制,提高产品质量等。总之用各种手段减少企业的风险,增加成功的机会。通常新产品比现有产品的风险大,成功了可以赚大钱,失败了要亏本,但不能由于这个原因就不开发新产品,因为卖老产品本身也有风险,每个企业一般在卖现有产品的同时,后面总有第二代,第三代甚至第四代的产品做为后备力量,当第一代产品没有到滞销期时,第二代或第三代产品已经占据了市场。

做为企业决策者,必须要用发展的眼光看问题,商场如战场,决不能低估竞争对手,要居安思危,经营管理的大事,要靠市场、靠人才、靠财务管理知识来进行分析。

关于风险的控制,实际就是使收益波动的上下幅度尽量减少,并使收益能稳定增加。由于企业风险来自两个方面,经营风险和财务风险,所以控制风险也要从这两个方面来进行分析。

(1)财务方面的方法

如前所述,企业筹措资金,进行生产,承担向资金所有者还本付息的风险。作为企业首先要考虑企业的偿债能力怎么样。比如:企业的流动比率和速动比率就是用来衡量企业负债能力的。是用企业的流动资产和速动资产与流动负债相比来反映企业财务风险的大小。另外,企业筹集资金还要考虑银行的借款利率的变化。一般来说,企业短期贷款比长期贷款的风险大,尽管短期贷款比长期贷款的成本低。这是因为①长期贷款利率在一定时间内是相对稳定的,而短期贷款的利率波动很大,例如,在美国80年代初银行对大企业的短期贷款利率是70年代末的3倍多,从6.25%增到21%。许多短期贷款的企业无法支付利息,于是美国80年代企业的破产数打破了记录。②无力偿还过多的短期贷款时,贷款人就不会同意延期贷款,这样也会使企业破产。

通过分析,我们可以看到从财务方面控制风险是相当重要的,企业合理地筹集、使用资金是提高经济效益的途径之一。企业通过比较不同的资金筹集、使用、偿还方案,不仅可以帮助企业选择好资金规划方案,同时还可以帮助金融机构分析判断项目贷款的偿还能力,最终把企业经营风险降低到最低点。

(2)经营方面的方法

①单一产品经营:企业人员设法按市场的需要组织生产,加强生产和市场、存货之间信息的及时沟通,减少产品库存,加速资金的周转。

企业为减少原材料价格和成品销售价格的波动对利润的影响,可以采用订长期合同的办法,把价格预先测定,以使企业利润最大。如企业可以采取薄利多销的方法,增大销量,降低成本,增加利润。又如企业要加强机器设备的更新改造,提高企业的生产能力,加速设备的自动化和现代化。总之,可以采用很多手段来减少风险。投资风险减少,经营风险也随之减少。

②多角经营:多角经营是企业常用的经常方法之一,意思是企业多经营几种商品,不同商品的盈和亏可以互为补充或抵销,以减少企业风险。

从统计学原理来讲,几种商品的利润率是独立的或不完全相关的,在这种条件下,企业的总利润率的风险,就能够因经营多种商品而减少,这就叫多角经营控制风险的办法。这种办法,最初是被西方某保险公司发现的,保险公司从每项保险上看,有赚有赔,但经营得法,从全公司来说,是赚多赔少,公司总利率的风险较少。

2.企业如何进行风险型决策

风险型决策所依据的主要标准是期望值标准,其次是最大可能性标准,再次是信息价值。

(1)期望值决策标准:

所谓期望值是指某一方案在各种不同条件下(客观状态),大量试验所得结果的平均值。以期望值为决策标准也就是将各个方案在各种条件下的平均值进行比较,选择收益最大或损失最小的方案为最合适的方案。

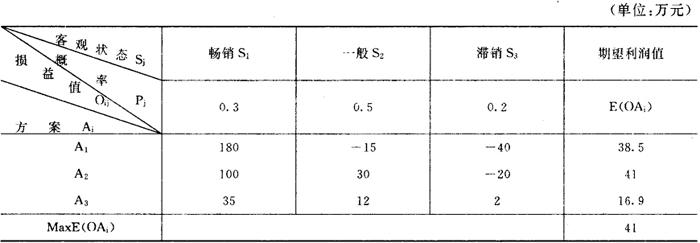

①以期望利润值最大为标准的决策。

运用决策矩阵,根据各种客观状态的概率,计算出不同方案的期望利润值,并从中选择出最大者为最合适的方案。其模型如下:

E(OAi)=Max(ΣPiOj)

式中:Pj——第j种客观状态可能发生的概率值;(j=1,2,……m)

Oij——第i个方案在第j种客观状态下的收益值;(i=1,2……n)

E(OAi)——Ai方案的期望收益值;(i=1,2……n)

下面举例说明

其中:E(OA1)=ΣPjOij=0.3×180+0.5×(-15)+0.2×(一40)=38.5(万元)

E(OA2)=ΣPjOij=0.3×100+0.5×30+0.2×(-20)=41(万元)

E(OA3)=ΣPjOij=0.3×35+0.5×12+0.2×2=16.9(万元)

所以,最合适方案为A2。

由以上计算可见,这种风险决策的正确性关键在于对客观状态的概率是否估计得比较正确。以及各个方案在各种客观状态下的预期收益值是否估计得比较准确。

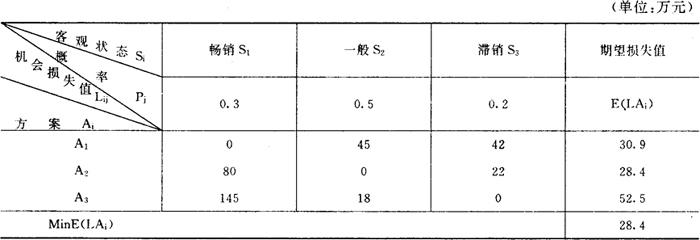

②以期望损失值最小为标准的决策

与上述决策方案相对应的另一种方法是,选择期望损失值最小的方案为最合适方案。令第i个方案在第j种客观状态下的机会损失值为Lij,并记第i个方案的期望损失值为E(LAi)则:E(LAi)=Min{ΣPjLij}

所谓机会损失值即为某种状态下可能获得的最大收益减去该状态下各个收益值之差。令Oi为第j种状态下的最大收益值,即

这一风险决策的意义是由于客观状态下出现的不确定性,使决策者选择的第i个方案未必是该状态下的最佳方案,从而失去了获得最大收益的机会。这时所得收益与最大收益之差越大,就越使决策者感到惋惜。由此出发,在决策时就应考虑决策结果的机会损失最小。

仍以上例来说明计算过程,先将上表中的数据按公式换算成机会损失值,而后再计算各方案的期望损失值。全部结果如下表:

其中:

E(LA1)=ΣPjOj=0.3×0+0.5×45+0.2×42

=30.9(万元)

E(LA2)=ΣPjOij=0.3×80+0.5×0+0.2×22

=28.4(万元)

E(LA3)=ΣPjOij=0.3×145+0.5×18+0.2×0

=52.5(万元)

因为:

所以,A2方案期望损失值为最小,故为最合适方案。表2内O对角线左下方的损失表示由于市场上求大于供而造成m机会损失,O对角线右上方的损失,表示由于市场上供大于销而造成的积压损失。

(2)以最大可能性为标准的风险型决策

选择客观状态中事件发生的概率最大的一种,然后从中选择一个在这种状态下收益值最大的方案作为最合适方案。如表3-1-2所列资料,A1、A2与A3所遇到的客观状态——市场销售情况的概率最大的是市场销售情况一般(S2=0.5),而在这一客观状态下收益值最大的是A2方案,故仍选A2方案为最合适方案。也可以用模型表示如下:

概率最大者为:

Max(pj)=Max(0.3,0.5,0.2)=0.5

概率最大情况下的收益值最大者:

Max(Oij)=Max(-15,30,12)=30(万元)

最大收益30万元所对应的方案是A2,故A2为最合适方案。

这种风险型决策在控制企业风险时,应用比较广泛,当企业通过调查研究,比较得知某一客观状态发生的可能性要比其它状态发生的可能性大得多,而此状态下各方案的收益值相差不大时,用此方案对降低企业经营风险效果较佳。

(3)信息在控制企业风险中的特殊作用

在进行企业风险型决策时,如果我们掌握的有关信息愈多,对客观状态出现的情况估计得愈准确,作出的降低风险的决策也就愈合理愈有把握,因而企业盈利就会愈多。但是,要获得丰富详尽的信息资料,就要花费一笔费用。因此,决策者就要权衡得失,考虑为获得这一信息是否值得花费这一笔费用。显然,由于获得某信息而使决策者增加的盈利额,就是该信息的价值。这也是决策者为获得该信息所能支付的最大费用额。

信息的价值一般分为完全信息价值与不完全信息价值。所谓完全信息就是完全了解客观状态的出现情况。这时风险型决策就变成了确定型决策。利用完全信息进行决策所得到的收益值,减去没有这种信息时进行决策所得到的期望收益值之差就是完全信息价值。此价值越大,说明越是值得花费人力、物力去调查、掌握这一信息。在实际工作中,往往未必能完全了解出现的情况,而只能掌握部分或大部分情况,使决策风险减小。这种关于状态的部分或大部分情况就称为不完全信息。利用不完全信息进行决策所得到的期望值减去没有这种信息进行决策所得到的期望值之差,就是不完全信息的价值。

在现代企业理财中,时间和信息是一项重要的资源。在竞争条件下,“时间就是金钱”,新产品开发的时机恰到好处,就可以达到减少风险,占领市场,扩大销售,增加盈利的目的。

现代企业经营更离不开信息,“管理的艺术在于驾驭信息”,没有准确、及时的信息,企业经营就会陷入盲目性。失灵的信息,会增加企业的经营风险,导致企业决策失败,引起企业组织混乱甚至瘫痪。现代企业的生存和发展,在很大程度上取决信息的数量、质量的传递及转化为生产力的速度。国内外企业实践证明,加强和改进信息管理和及时进行信息处理,可以大大提高工作效率和生产效率。一般可以增产2~4%,减少消耗5~7%,减少废品10~15%,减少管理费用20~25%。

因此,企业要控制风险,把风险减少到最小,必须重视信息资源的开发利用。特别是大中型企业要逐步建立信息网络,搞好信息反馈,要具有对国内外经济科技信息的高度敏感,迅速收集分析,正确处理并及时作出相应对策的能力。