日记总帐核算形式

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第675页(1110字)

日记总帐核算形式的凭证和帐簿设置,除了设置日记总帐外,其他与以上几种会计核算形式大体相同。日记总帐核算形式的主要特点是,设置日记总帐,所有经济业务都要在日记总帐中进行登记。发生的经济业务既要按照时间在日记总帐上顺序登记,又要根据经济业务的性质,按照科目的对应关系在一张帐页上进行总分类核算。日记总帐的格式如表所示。

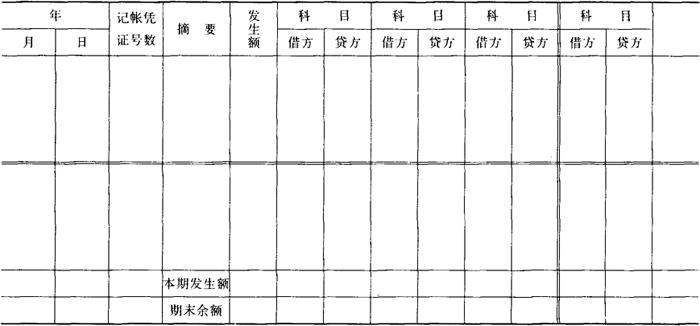

日记总帐

在日记总帐核算形式下,除了设置日记总帐外,也应设置现金日记帐、银行存款日记帐,以及各种明细分类帐。在日记总帐帐页的左侧,设有日期、凭证号数、摘要等栏目,是用来序时核算经济业务;日记总帐的右侧,按照总分类帐户设置专栏,每一专栏中分设借方和贷方,进行总分类核算。在日记总帐中登记经济业务时,一笔经济业务的借方发生额和贷方发生额应在同一行的借方栏和贷方栏中分别登记。对于转帐业务,应根据转帐凭证,逐日逐笔登记。对于现金、银行存款的收付款业务,可以根据收、付款凭证每天汇总登记,也可以在月末时,根据多栏式现金日记帐,多栏式银行存款日记帐汇总登记。

日记总帐核算形式根据记帐凭证直接登记日记总帐,将所有会计科目都集中在一张帐页上,使记帐工作比较简便易行,能集中反映经济业务的全貌。但是,将所有的会计科目集中在一张帐页中,会使帐页过长,不便于记帐和查阅。因此,日记总帐核算形式只适合于规模小,经济业务简单使用会计科目少的单位。

日记总帐核算形式的一般帐务处理程序如图所示。

日记总帐核算形式帐务处理程序

说明:

①根据原始凭证或原始凭证汇总表编制收款凭证、付款凭证和转帐凭证。

②根据收款凭证、付款凭证登记现金日记帐、银行存款日记帐。

③根据原始凭证或原始凭证汇总表或记帐凭证登记各种明细帐。

④根据记帐凭证登记日记总帐。

⑤月末,将现金日记帐、银行存款日记帐及各种明细帐的余额合计数分别与日记总帐相应科目的余额相核对。

⑥月末,根据总分类帐和明细分类帐的资料编制会计报表。