利润的核算

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第886页(7360字)

1.利润核算的内容

利润是企业在一定会计期间内生产经营活动的最终成果,利润的多少,反映了企业盈利能力的大小及企业的经济效益状况。

利润核算的主要内容为:按照配比原则,结转本期的销售收入、销售成本、流转税金及附加和期间费用,以确定本期的营业利润;结转本期的投资收益、营业外收入和营业外支出,以最终确定本期的利润总额。

2.利润总额的计算

企业的利润总额由营业利润、投资净收益及营业外收支净额构成,其计算公式如下:

利润总额=营业利润+投资净收益+营业外收入-营业外支出

营业利润=产品销售利润+其他业务利润-管理费用-财务费用

产品销售利润=产品销售收入-产品销售成本-产品销售税金及附加-产品销售费用

其他业务利润=其他销售收入-其他销售成本-其他销售税金及附加

公式中与产品销售和其他销售相关的项目如销售收入、成本、费用以及税金和附加前面已经作过介绍。公式中投资净收益项目则指企业以各种方式进行投资所取得的收益减去其投资损失后的差额。

营业外收入与营业外支出指与企业的生产经营活动没有直接联系的收入和支出。

3.利润核算的帐务处理

(1)投资净收益的核算

企业以股票、债券和其他实物形式对外进行投资后,分得的股利、债券利息和利润等投资收入及投资损失应通过“投资收益”帐户进行核算。“投资收益”帐户核算的内容如下表所示。

[例1]某公司购买A公司股票10,000股,当年年末收到A公司分配的股利,每股1.25元,共12,500元,已存入银行,作会计分录如下:

借:银行存款 12,500

贷:投资收益 12,500

[例2]X公司购买Y公司的股票300,000,占Y公司股份的30%,19×4年底,Y公司亏损8,000元,X公司股票长期投资按权益法进行核算,X公司按所持股份的比例,对“长期投资——股票投资”帐户进行调整,作会计分录为:

借:投资收益 2,400

贷:长期投资——股票投资 2,400

(2)营业外收入与营业外支出的核算

营业外收入与营业外支出是与企业正常的生产经营活动没有直接联系的收入和支出,但其收支相抵后的净额,要记入企业的利润总额。

企业的营业外收入一般包括以下几项:

①盘盈的固定资产,按市场价值估计其重置完全价值,同时根据其新旧程度,估计累计折旧额,将重置完全价值扣除累计折旧后的差额作为营业外收入处理。

②处理固定资产收益,指固定资产因出售而取得的变价收入或报废毁损时的残值收入减去其清理费用后的差额。

③罚款收入,指由于对方不履行合同等原因而向其收取的滞纳金和各种形式的罚款收入等。

④无法支付的款项,指由于债权人单位撤消等原因无法支付而转作营业外收入的款项。

⑤教育费附加返还款,教育部门返还企业的教育费附加,作为企业自办职工子弟学校的经费补助。

企业的营业外支出一般包括下列项目:

①固定资产盘亏,指在财产清查中查出的盘亏的固定资产,将其原值减去已提折旧后的余额。

②处理固定资产损失,指固定资产因出售、报废、毁损而取得的变价净收入小于该项固定资产净值的差额。

③非常损失,指由于自然灾害等非常原因而造成的盘亏,毁损的原材料及固定资产的净损失。

④其他支出、职工学校和技工学校的经费、公益救济性捐赠,非季节性和非修理期间的停工损失及赔偿金、违约金等支出。

与企业经营活动无直接关系的各项收入和支出,应通过“营业外收入”和“营业外支出”帐户进行核算。“营业外收入”帐户核算的内容如下表所示。

本帐户在按收入项目设置明细帐。

“营业外支出”帐户核算的内容如下表所示。

本帐户应按费用项目设置明细帐。

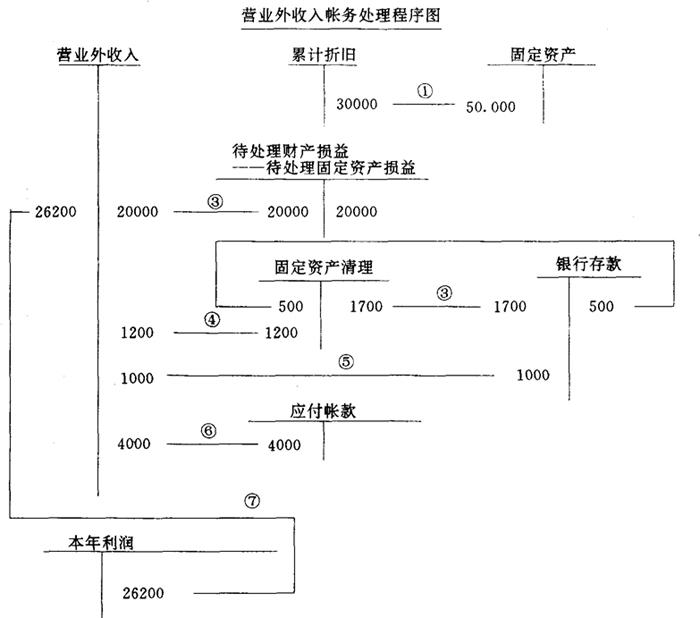

[例1]]A企业经财产清查盘盈设备一台,根据当前市价估计其重置完全价值为50,000元,已提折旧30,000元,应作如下会计分录:

借:固定资产 50,000

贷:累计折旧 30,000

待处理财产损益——待处理固定资产损益 20,000

[例2]经批准转销上述盘盈固定资产,作会计分录如下:

借:待处理财产损益——待处理固定资产损益 20,000

贷:营业外收入——盘盈固定资产 20,000

[例3]A企业报废车床一台,清理费用500元,残值变价收入1,700元,作会计分录如下:

借:固定资产清理 500

贷:银行存款 500

借:银行存款 1,700

贷:固定资产清 1,700

[例4]将以上固定资产清理净收入转作营业外收入时,作会计分录如下:

借:固定资产清 1,200

贷:营业外收入——处理固定资产收益 1,200

[例5]A企业收到对方因未履行合同而支付的滞纳金1,000元,作会计分录如下:

借:银行存款 1,000

贷:营业外收入 1,000

[例6]A企业将超过三年无法支付的应付款4,000元转作营业外收入,作会计分录如下:

借:应付帐款 4,000

贷:营业外收入 4,000

[例7]月末结转营业外收入,作会计分录如下:

借:营业外收入 26,200

贷:本年利润 26,200

以上帐务处理程序如下表所示。

[例8]A企业经财产清查发现丢失设备一台,帐面原价为8,000元,已提折旧3,200元,作会计分录如下:

借:累计折旧 3,200

待处理财产损益——待处理固定资产损益 4,800

贷:固定资产 8,000

[例9]按规定将上例盘亏设备转销时,作会计分录如下:

借:营业外支出 4,800

贷:待处理财产损益——待处理固定资产损益 4,800

[例10]A企业支付罚款2,000元,作会计分录如下:

借:营业外支出 2,000

贷:银行存款 2,000

[例11]以银行存款支付职工子弟学校经费15,000元,作会计分录如下:

借:营业外支出 15,000

贷:银行存款 15,000

[例12]将本月份营业外支出总额转入“本年利润、帐户,作会计分录如下:

借:本年利润 21,800

贷:营业外支出 21,800

以上营业外支出的帐务处理程序如下表所示。

(3)利润形成的核算

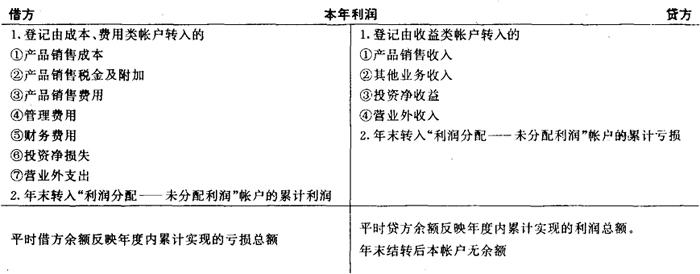

为了核算本年度内实现的利润总额,企业应设置“本年利润”帐户。该帐户核算内容如下表所示。

[例]ABC公司在19×3年年度决算时,有关帐户的余额如下:

根据以上资料计算本月实现的利润总额如下:

产品销售利润=产品销售收入-产品销售成本-产品销售税金及附加-产品销售费用

=150,000-115,000-5,400-8,000

=21,600

其他业务利润=其他业务收入-其他业务支出

=5,600-3,600

=2,000

营业利润=产品销售利润+其他业务利润-管理费用-财务费用

=21,600+2,000-3,100-1,000

=19,500

利润总额=营业利润+投资净收益+营业外收入-营业外支出

=19,500+1,000+4,800-2,500

=22,800

12月31日将以上各帐户余额转入“本年利润”帐户:

①结转产品销售收入

借:产品销售收入 150000

贷:本年利润 150000

②结转产品销售成本、产品销售税金及附加和期间费用:

借:本年利润 132,500

贷:产品销售成本 115000

产品销售税金及附加 5400

产品销售费用 8000

管理费用 3100

财务费用 1000

③结转其他业务收入:

借:其他业务收入 5,600

贷:本年利润 5,600

④结转其他业务支出:

借:本年利润 3,600

贷:其他业务支 3,600

⑤结转投资净收益:

借:投资收益 1,000

贷:本年利润 1,000

⑥结转营业外收入

借:营业外收入 4,800

贷:本年利润 4,800

⑦结转营业外支出

借:本年利润 2,500

贷:营业外支出 2,500

⑧结转后,将本月份实现利润22,800元加上1——11月份累计实现利润300,000元,全部转入“利润分配”帐户:

借:本年利润 322,800

贷:利润分配——未分配利润 322,800

以上帐务处理程序如下表所示。