税务检查

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第1373页(1845字)

税收检查,就是税务机关以国家税收政策、税收法律法规和征管制度为依据,对纳税人履行纳税义务的情况进行的税务审查、监督活动。通过税务检查,不仅可以检查发现纳税人履行纳税义务方面的情况和问题,有利于及时纠正和处理,正确贯彻国家税收政策,严肃纳税纪律,加强纳税监督,防止或减少税款流失,而且可以检查发现税务机关在执行国家政策、加强税收征管方面的问题,完善税制和征管制度,提高征管水平。税务检查既是对纳税人的经济活动、财务状况和纳税情况所进行的检查监督,也是对税务机关自身贯彻税收政策、执行征管制度的一种自我检查监督。

1.税务检查的内容和形式

税务机关有权进行下列税务检查:

(1)检查纳税人的帐簿、记帐凭证、报表和有关资料,检查扣缴义务人代扣代缴、代收代缴税款帐簿、记帐凭证和有关资料。税务机关行使该项职权时,可以在纳税人、扣缴义务人的业务场所进行;必要时,经县以上税务局(分局)局长批准,也可以将纳税人、扣缴义务人以前会计年度的帐簿、记帐凭证、报表和其他有关资料调回税务机关检查,但是税务机关必须向纳税人、扣缴义务人开付清单,并在3个月内完整退还。

(2)到纳税人的生产、经营场所和货物存放地检查纳税人应纳税的商品、货物或其他财产,检查和缴义务人与代扣代缴、代收代缴有关的经营情况。

(3)责成纳税人、扣缴义务人提供与纳税或代扣代缴、代收代缴有关的文件、证明材料和有关资料。

(4)询问纳税人、扣缴义务人与纳税或者代扣代缴、代收代缴有关的问题。

(5)到车站、码头、机场、邮政企业及其分支机构检查纳税人托运、邮寄应纳税商品、货物或其他财产的有关单据、凭证和有关资料。

(6)经县以上税务局(分局)局长批准,指定专人负责,凭全国统一格式的检查存款帐户许可证明,查核从事生产经营的纳税人、扣缴义务人在银行或其他金融机构的存款帐户;查核从事生产、经营的纳税人的储蓄存款,须经银行县、市支行或市分行的区办事处核对,指定所属储蓄所提供资料。

2.税务检查的要求

(1)纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实仅映情况,提供有关资料,不得拒绝、隐瞒。

(2)税务机关依法进行税务检查时,有关部门和单位应当支持,协助,向税务机关如实反映纳税人、扣缴义务人和其他当事人与纳税或代扣代缴、代收代缴税款有关的情况,提供有关资料与证明材料。

(3)税务机关调查税务违法案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

(4)税务机关和税务人没必须依照征管法及其实施细则的规定行使税务检查权。税务人员进行税务检查时,必须出示税务检查证;无税务检查证的,纳税人、扣缴义务人及其他当事人有权拒绝检查。检查人员有责任为被检查人员保守秘密。

有关税务检查及违章处理表格形式如下:

税务检查记录(一)

注:纳税人同时犯有几种违章行为,“违章行为”栏中就填写几种行为。

税务检查记录(二)

记录事项多可另附白页

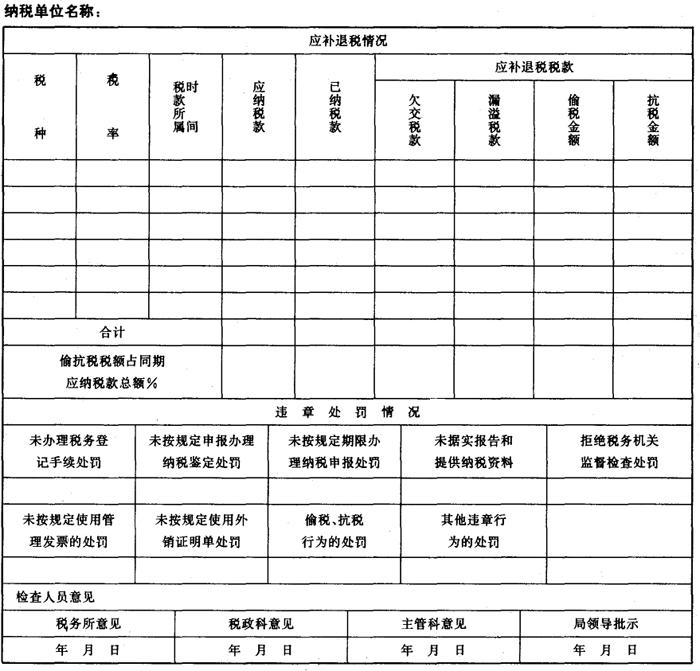

税务违章处理报告书

注:本表根据税务检查记录填写;对纳税人同时犯有几种违章行为的应分别进行处理。

纳税人违章处理通知书

注:本通知书根据《税务违章处理报告表》填写。