临界产量的计算

书籍:制浆造纸工业计算手册下册

出处:按学科分类—工业技术 中国轻工业出版社《制浆造纸工业计算手册下册》第688页(669字)

[说明]指每月平均总成本与每月平均销售纸收入相等时的产量。

式中 Y1——每月平均总成本

A——每月不变费用总额(元)

B——平均吨纸可变费用(元)

Y2——每月平均销售纸收入(元)

C1——吨纸平均销售纯收入(元)

m——销售工商税率(%)

n——自销环节税率(%)

C——吨纸平均销售价格(元)

x0——临界产量,指Y1=Y2时的产量

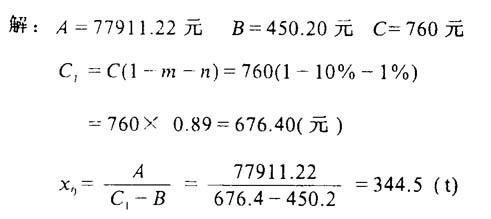

[例1]若某厂每月不变费用为77911.22元,以月均产量482吨计,吨纸不变费用为16144元,吨纸可变费用为450.20元,实际吨纸平均销售价格为760元,销售工商税率为10%,自销环节税率为1%,求临界产量。

计算表明,在760元的吨纸平均销售价格下,至少每月应生产344.5t才不会发生亏损。

上一篇:造纸企业经营状态分析计算

下一篇:制浆造纸工业计算手册下册目录